當市場還沉浸在台玻切入輝達供應鏈、股價爆量創高的狂歡派對時,若投資人攤開財報,將看見另一幅截然不同的景象。雖然董事長林伯豐喊出AI轉型的豪語,但數字不會騙人,根據法人圈流出的最新報告顯示,即便台玻靠著玻璃纖維技術搭上AI列車,但受到中國房市崩盤拖累,這家老牌大廠極可能面臨「連續四年發不出股利」的窘境。

賺得不夠賠 2025全年恐仍虧損

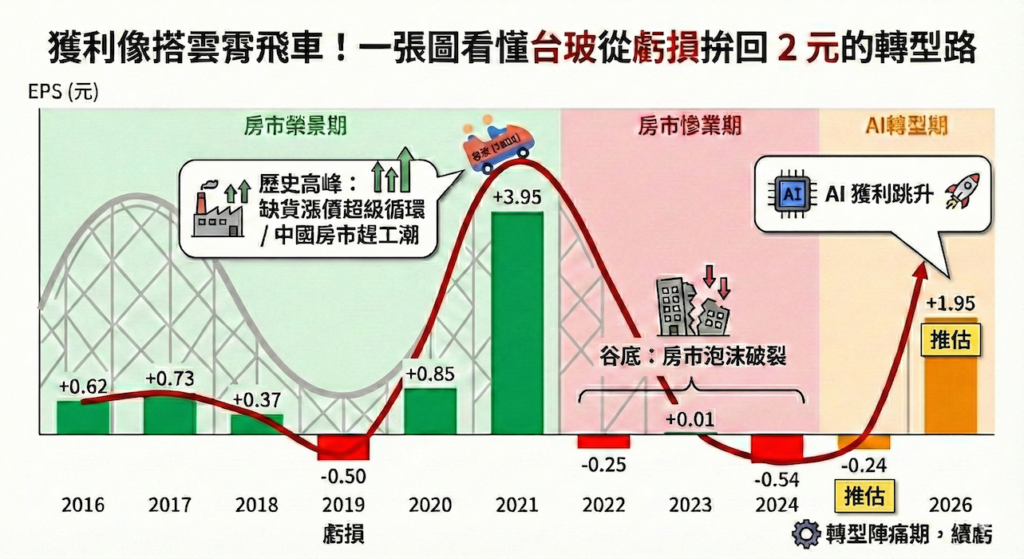

「股價是反映未來,但股利是看過去。」一位資深分析師直言。雖然台玻在2025年第三季單季轉虧為盈,EPS來到0.1元,讓市場看見曙光,但若拉長到全年來看,原本不僅難逃虧損,甚至比想像中更慘。

根據法人的財務預測,台玻2025年全年稅後淨利預估將虧損7.1億元,每股虧損約為0.24元。這意味著,過去幾季的努力,還不足以填補上半年的大洞。

更令股東心寒的是股利政策。翻開歷年數據,台玻自2022年起已連續多年未發放股利,市場預估,即便2026年台玻獲利可望跳升,但為了支應22億元的擴產,公司恐怕也無力配息。

林伯豐難解的中國包袱 過半營收仍在大陸

為什麼AI這麼賺,台玻還是賠?答案就在林伯豐最難割捨的「中國包袱」。法人分析,即便到了2026年,被視為明日之星的「玻璃纖維」業務佔營收比重上升至41%,但傳統的「平板玻璃」業務仍佔據51%的過半江山。

這就是台玻最大的痛點。平板玻璃高度依賴房地產景氣,而中國房市正處於史詩級的寒冬,這導致台玻呈現一種「精神分裂」的營運狀態,左手靠AI高階玻纖布賺取高毛利,右手卻得拿去補貼中國平板玻璃廠的鉅額虧損。一名業界人士直言:「這就像是在一台老舊的牛車上,硬是裝了一顆法拉利的引擎。引擎再強,也拖不動沈重的車身。」

轉型紅利非一蹴可幾 仍待擴產效益實質兌現

目前,法人雖然看好台玻2026年EPS有望跳升至1.95元,毛利率將從今年的11.5%翻倍至24.5%。但投資人必須注意,這一切亮麗數字皆是建立在「2026 年」的假設之上。

市場人士觀察,林伯豐的這場AI豪賭,無疑為老字號台玻開啟了極具想像空間的新賽道,但轉型非一蹴可幾,股價在激情領跑之後,終究得等待基本面跟上腳步。對於投資人而言,這或許不該是一場追高殺低的短線衝刺,而是一場需要耐心、靜待2026年新產能開花結果的長線馬拉松。