日圓一路貶下探25年新低 關鍵仍在美元有多強

2022/06/22 11:58

・

2022/06/22 16:30

2022/06/22 11:58

・

2022/06/22 16:30

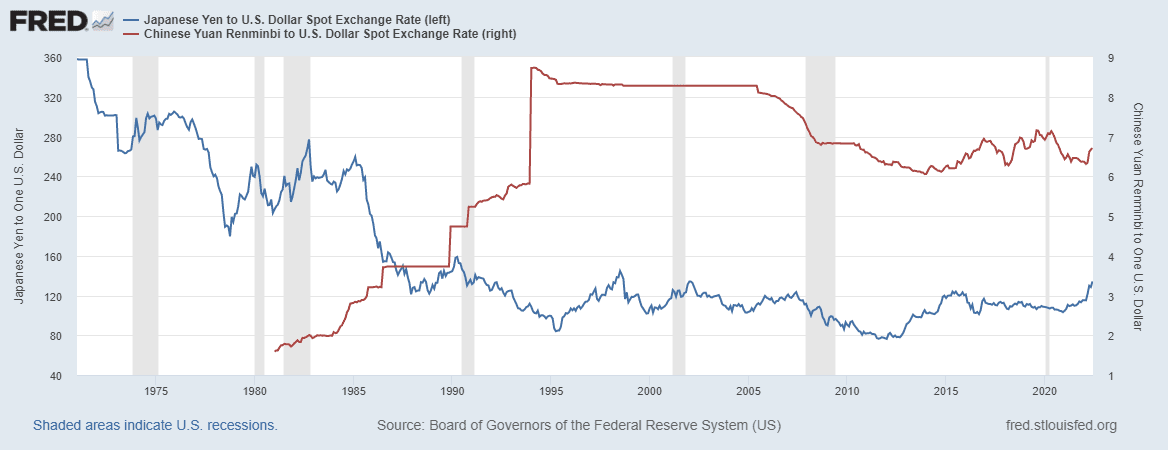

美元今年以來在全球金融市場一支獨秀,對主要貨幣例如歐元、日圓和英鎊都處於強勁升值,尤其日圓對美元貶值幅度更是主要貨幣之最,截至6月17日已對美元貶值14.9%,同期間歐元貶值8%,新台幣貶值7%。

若再單純比較新台幣和日圓的關係,日圓對新台幣貶值已來到歷史之最,根據台銀最新牌告價格顯示,日圓現金匯價今天再度探底,早盤貶至0.2217,再創逾25年新低,1元台幣可換到4.51日圓,不排除0.22關卡有可能失守。

2015年日圓也偏弱,惟當年新台幣對日圓最高價位約1:4。

日圓為何如此疲弱?外匯市場瞬時萬變,亂猜匯價,不如抓住大趨勢,日圓目前還沒有貶夠,很有機會持續挑戰1998年的月均低點144 .68。

日本長期負利率 渡邊太太們海外套利炒股

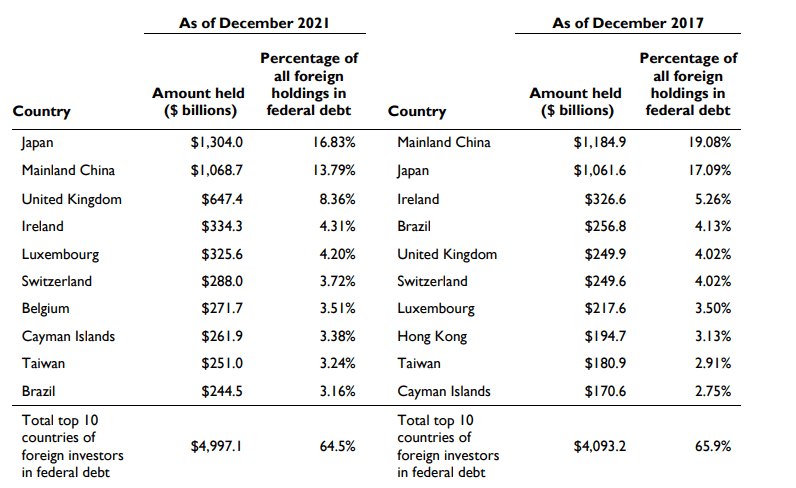

日圓會續貶,最大關鍵在日本央行。日本央行不像美國聯邦準備理事會(Fed)開始加快腳步緊縮貨幣政策和QE退場,日本還處於寬鬆貨幣環境,資金必須覓尋泊放處,打開美國財政部的外國人持有美國公債的部位,日本過去一年持有美債,在去年11月規模約1.328兆美元,近來規模略減,4月最新數據仍有1.218兆美元,是美國公債最大外資持有人。

美國利率走高,日圓利率原地不動,日本過去30年處於負利率環境,成就日本人的偏好套利交易,借便宜日圓到有利可圖之處,遂有「渡邊太太」們玩套利,市場牛市時,「渡邊太太」借日圓到海外炒股、買高息債券,是常見的金錢交易。

日人是美公債最大的外國投資人 美債殖利率沒到滿足點

對於日本機構法人(銀行和籌險公司),比較簡單和風險的投資就是直接在買美國公債,金融機構的資金大出走,比「渡邊太太」的套利,規模更可觀,日圓貶勢還會加重,關鍵就在美國10年期公債殖利率。

尤其,美國公債殖利率在21世紀多次危機和空頭洗禮下,一直不高於3%,但Fed這一次對抗通膨和挽回Fed威信,打算積極升息,10年期美債殖利一度上升到14年來的殖利率高點(3.49%),美元基準利率若朝3%或更高水平走,美債殖利率有機會再彈升上看4%,日本金融業者當然要把握這個投資機會,在美債殖利率朝4%靠攏時,匯出資金投資美債,資金出走加重日圓的疲態。

雖然從利率走勢和日圓供給等層面來看,日圓易貶難升,但日圓是避難性貨幣。一旦全球金融市場不穩,日本資金回流,回補借貸或是覓尋資金避難所,這就是全球股災頻傳,日圓反而走強的一大關鍵。當然,其中不乏套利交易者,套利交易是賺取利差,但匯差波動一向比利差還大。

日圓貶值牽動區域貨幣競貶

資金流動快速一般人看到這些數據,一定抓不著頭緒,升息不再有便宜資金,一口氣還升息三碼,股市和債市卻都「漲聲鼓勵」,華爾街的腦筋或市場的邏輯,跟你我平常人是不一樣。

儘管美國升息帶動美元強勢,但今年以來人民幣貶值幅度不到5%,日圓近15%,主要受日本央行寬鬆貨幣政策影響,日本央行鑑於國內通膨情勢相對溫和而維持政策利率不變,日本央行總裁黑田表示,與美、歐相較,日本家庭被壓抑的需求和工資成長較溫和,且日本近來通膨升溫應為暫時性,經濟仍脆弱,故維持超寬鬆貨幣政策。

日本通貨膨脹2021年還是-0.2%,預估2022年可望2%,其實兩相比較通膨增加幅度不低,但日本央行過去30多年未有通膨,若有通膨復燃,帶動人民消費,自然是日本央行所樂見,惟如今日圓的加速貶值,是否會將日本通膨推高,企業到底可以受惠日圓貶值擴大出口,還是製造成本墊高、不利營運,需要更多數據來證實,惟日圓和人民幣近來疲弱,人民幣是否會跟進日圓,帶動區域貨幣競貶,為經濟投下變數,值得密切觀察。

哈日族搶買日圓 先book好日本觀光團吧

而日圓對新台幣貶值,對許多台灣哈日族是天大好消息,尤其疫情前,日圓對新台幣匯價約在3.5上下,如今貶值1元,大家都在問目前是搶進日圓的時點嗎?日本是一個觀光大國,一年旅日人次在疫情前有3,000多萬人次,儘管日本政府已開放邊境,允許外國觀光團到日本旅遊,但卻有人數控制,一周2.5萬人為原則,目前開放只有觀光團,還不包括個人和自由行。

外國人赴日觀光,是一大日圓買匯需求,但目前開放幅度與疫情前差太多,3,000萬人次以目前一周只開放2.5萬人計算要28年才能達疫情前水準,要靠觀光客來支撐日圓,等同緣木求魚。

哈日族想要搶日圓便宜囤日圓出遊,在做這個動作前可能還是先問問自己,你排到走日旅遊團了嗎?若是觀光團搶不到,買匯這事就不急了,這一波日圓便宜,哈日族只能喊燒。