慢通膨近在眼前 台積電失守460關卡 第三季投資該守還是攻?

2022/07/01 17:07

・

2022/07/01 18:01

2022/07/01 17:07

・

2022/07/01 18:01

全球已經進入通膨新時代,儘管歐美通膨似有見頂跡象,但投資專家認定高通膨環境將成未來一段時間的常態,甚至跟1970到1980年代石油危機時差不多,各國央行仍朝升息循環方向前進,引發投資人加深對經濟可能衰退的疑慮,因此,近期不只歐美股市表現不佳,就連台股也震盪不安,呈現大漲大跌的盤勢。

台股今天上演恐慌殺盤,晶圓代工龍頭台積電失守新台幣460元大關,大跌22.5元,終場收在453.5元;台股則重挫482.65點,收在14343.08點,續創2020年12月底以來波段低點。法人指出,美股陷入熊市、國內資金贖回停損壓力大、外資賣超調節,是台股重挫主因。

留意高通膨將比預期更久

美國聯邦準備理事會(Fed)在6月一次升息三碼,可預期高通膨和消費放緩,經濟成長會降溫。法盛投資管理(Natixis Investment Managers)全球市場策略團隊指出,「慢通膨(Slowflation)」近在眼前,經濟是否如許多國家央行總裁所願軟著陸,令人擔憂。目前全球經濟走向,宛如飛機要降落在一個簡易機場的狹窄的跑道上。

野村投信投資長周文森(Vincent Bourdarie)則表示,過去Fed降息營造寬鬆貨幣環境,期望推升通膨,一直沒有太多成效,但這次疫情和供應鏈斷鏈、俄烏戰爭串聯,讓通膨壓力在多項因素推升下,有如滾雪球般越演越烈。

周文森分析,目前美國實質薪資成長是負數,要求薪資調升的壓力可能會越來越大;其次,與家電等一般商品的漲價相比,服務業的價格上漲具有僵固性,不易回跌,目前美國服務業通膨仍在成長中;加上美國家庭對於通膨預期升高,以及美歐央行貨幣政策退場速度仍緩慢等,都讓高通膨可能會延續更長的時間。

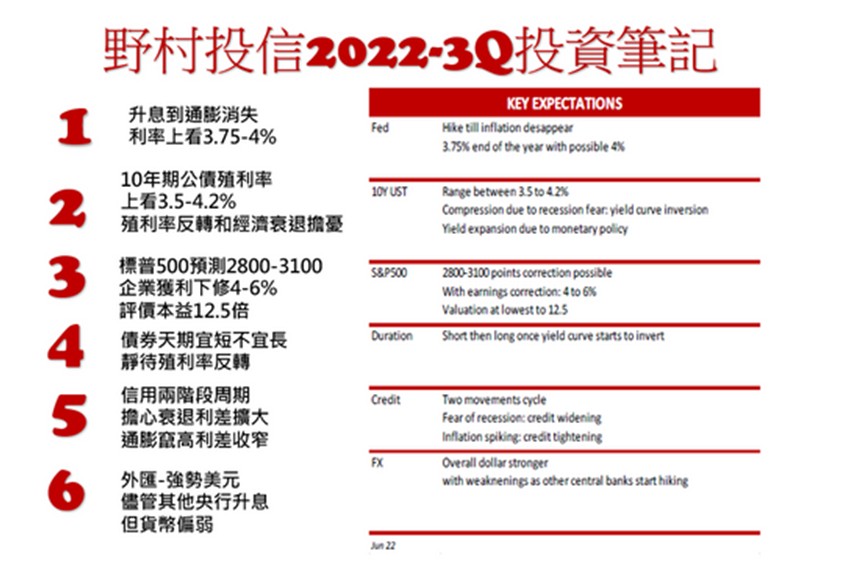

周文森分析,Fed啟動升息已落後,近期再三宣示積極對抗通膨,加上高通膨環境會持續較長時間,Fed升息不會踩煞車,升息和QE退場仍將持續進行,直到通膨消失,今年基準利率上看3.75-4%。

法盛:今年全球經濟成長率降到3%以下

法盛投資管理(Natixis Investment Managers)全球市場策略團隊也認為,各國央行已決定採取果斷行動來應對持續超出預期的通膨。他們更大膽預測,2022年全球經濟成長率預期將降到3%以下,無法為企業獲利提供足夠的支撐。

法盛表示,在購買力下降和金融環境緊縮下,美國由需求驅動的通膨,終將會開始回落,這也正是Fed打的算盤。但目前最難預測的是,供給驅動的通膨最終會持續多久時間,目前仍要觀察因素包括一是需求反彈的速度要快於生產製造的腳步,二是勞動參與率的降低,三是過去兩年疫情造成全球化進度變慢速,四是全球朝淨零排放的過渡。

面對第三季金融情勢,保守且尋求安穩投資標的將是上策。

近期某些市場不時出現跌深反彈,尤其是美股,惟從資金流向上來看,多半是ETF資金是處於淨流入,債券部分雖有淨流入,但多半是在投資級債券有淨流入,主動式基金多半都處於淨流出居多。

美股不排除再跌兩成,10年期美債殖利上看4.2%

法盛提醒投資人,股市一天反彈,不代表能對股票加碼,過去一個月,主要股指累計下跌近8%,年初以來累計跌幅近20%。這一下跌反映了投資人的擔憂——無論是失控的通膨、過於緊縮的貨幣政策,都將導致全球經濟龍頭美國,衰退的速度快於預期。總體而言,法盛對股市維持中立立場,目前股票的波動性已達到了某種水平,不僅能見度降低,且不適合提出更積極投資建議。

周文森則在最近發布的野村投信第三季投資展望時指出,短期內股市仍偏向震盪整理,將持續反映經濟成長走緩與企業獲利成長下調等不利因素;建議投資人投資對策著重在資產的穩定度,以低波動資產,如優質高股息股票與分散風險的多重資產基金做為核心資產,建立防禦型部位。

至於金融市場重要指標─美國10年期公債殖利率,野村投信預期上看3.5-4.2%,市場會擔心殖利率反轉,以及預警的經濟衰退,這種擔憂會造成市場動盪,美國標普500指數,預測回測3100,或低到2800(若以目前指數還在3700多),不排除股市回跌兩成,美國企業獲利下修4-6%,股票評價回到本益比12.5倍。