1.8K

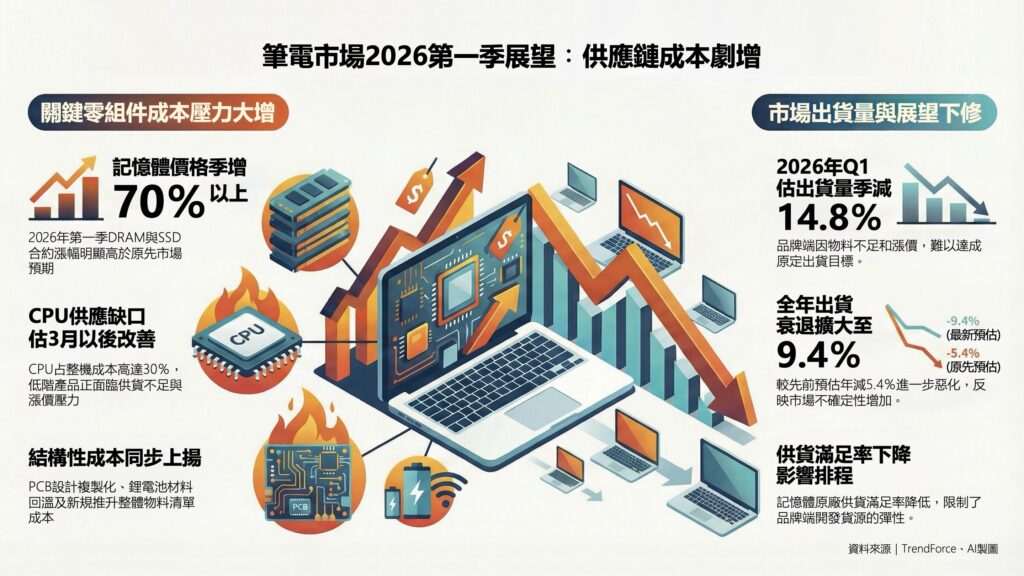

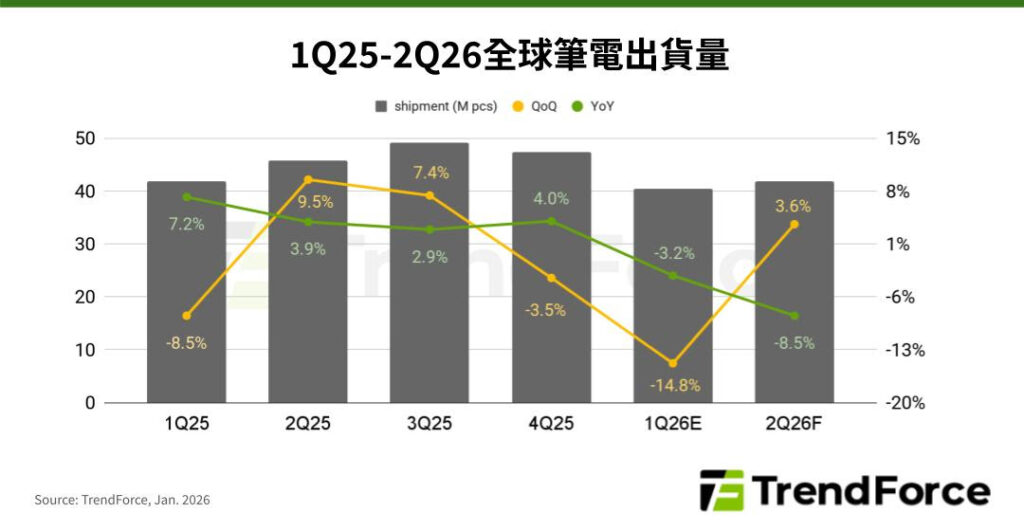

2026年開局,筆電市場迎來新挑戰!根據研調機構TrendForce指出,第一季全球筆電出貨量恐季減14.8%,這盆冷水潑得突然,讓原本雄心壯志的品牌廠措手不及。

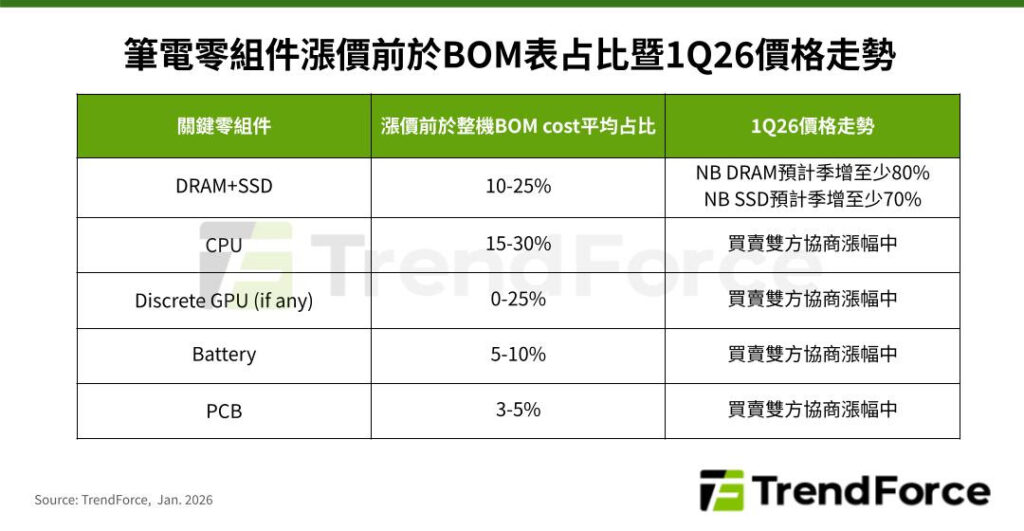

「這波壓力並非來自單一零組件,而是多項關鍵零組件同步漲價,對供應鏈成本結構形成壓力。首當其衝,正是占筆電成本高達15%至30%的中央處理器(CPU)。」

CPU卡關、記憶體暴衝 筆電成本失控

TrendForce分析,由於英特爾(Intel)針對低階處理器調漲價格,加上供給缺口估計至3月以後才有望改善,明顯衝擊品牌廠的出貨節奏。

更驚人的是記憶體報價。由於品牌廠在2025年底積極出貨,導致庫存水位驟降,現在回頭補貨卻發現物價驚人,第一季筆電用的DRAM與SSD的合約價格,分別出現80%與70%以上漲幅。

這波漲勢遠超預期,TrendForce直言,當記憶體原廠供貨滿足率下降,品牌廠空有訂單卻開發不到貨源,生產排程只能被迫打亂。

除了雙核心零件喊漲,其他「配角」也蠢蠢欲動。其中,PCB(印刷電路板)受銅價飆漲與設計複雜化影響,成本走高已成「結構性趨勢」。

此外,為了應對Wi-Fi 7、USB 4等新規格轉型,加上筆電功耗上升帶動電源管理IC需求增加,以及鋰電池材料回溫,各項零組件成本堆疊起來,對毛利微薄的筆電品牌而言,無疑是沉重的負擔。

全年出貨轉保守 2026恐衰9.4%

儘管品牌大廠對第一季出貨仍抱持積極態度,但現實很骨感。TrendForce指出,考量品牌廠可能無法在預定時間點備齊所有物料,已將2026全年的筆電出貨,從原本預估年減5.4%大幅下修至年減9.4%。

這場供應鏈風暴,暫時看不到盡頭,雖然第二季有望因CPU到貨率好轉而溫和回升,但記憶體價格持續高掛、供給端瓶頸未解,已為2026年市場蒙上不確定性。

在終端消費者是否願意為漲價買單、品牌庫存如何消化之間,NB產業正走在一條充滿挑戰的鋼索上。