隨著全球行動通訊標準持續演進,衛星通訊持續納入3GPP Release 17與Release 18規範,手機直連衛星(Direct-to-Cell)技術快速發展。研調機構TrendForce最新研究指出,全球衛星產業正由傳統寬頻服務轉型,預估2026年市場規模將達76億美元(約新台幣2389.47億元),年成長率約49%。

有效解決偏鄉通訊問題 救援效率提升

TrendForce指出,手機直連衛星技術可有效解決偏遠地區缺乏基地台所造成的通訊問題,讓使用者在無地面網路覆蓋的情況下仍可收發訊息。同時,在災害或緊急情境中,也能提升訊息傳遞效率,強化救援能力與安全性。

主要業者方面,星鏈(Starlink)於MWC 2026推出「Starlink Mobile」服務,透過低軌道新一代V2衛星,大幅提升收發可靠性,將服務範圍從原本的文字訊息延伸至語音通話與影音傳輸。另一家業者AST SpaceMobile也預計今年在美國與日本推出完整服務,涵蓋簡訊、語音及視訊功能,市場競爭逐漸升溫。

電信業者助攻 企業用戶需求快速攀升

TrendForce報告指出,在各大電信業者支持下,手機直連衛星用戶數快速成長,而且使用黏著度也提高。除了個人用戶外,企業用戶需求也顯著增加,特別是美國偏遠地區的採礦業者與大型農業企業,在網路訊號不穩定的環境中,需要即時掌握生產數據,對穩定通訊服務展現高度依賴,帶動市場初期集中於美國發展。

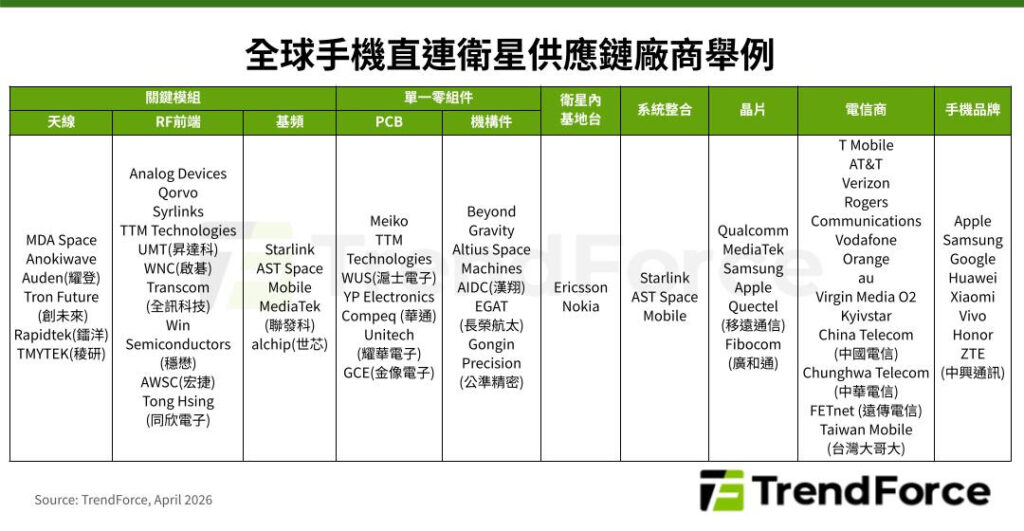

供應鏈分工明確 晶片與系統整合成關鍵

從供應鏈來看,上游以關鍵模組為主,包括天線、射頻前端與基頻晶片,如Anokiwave提供衛星晶片,Analog Devices、Qorvo等供應射頻模組;中游為衛星內基地台與系統整合,通常由零組件廠提供模組後,交由衛星業者進行系統整合,像是Starlink、AST SpaceMobile這些衛星業者自行開發基頻模組,以克服太空通訊的高延遲問題。

供應鏈下游則由手機品牌與電信商導入服務,包括Samsung、Google、Vivo等,搭配Qualcomm或MediaTek的衛星通訊晶片,並由電信業者推出對應的手機直連衛星服務方案。

台廠具競爭優勢 高階技術仍面臨挑戰

觀察台灣通訊產業,業者已具備從關鍵零組件到次系統整合的一站式服務能力,在Ka頻段客製化相位陣列天線、GaN(氮化鎵)高功率晶片及射頻模組整合等領域具備優勢,有望加入Starlink等國際衛星大廠的供應鏈。

手機直連衛星供應鏈中台廠名單:

| 天線 | 射頻前端 | 基頻 | PCB | 機構件 | 晶片 | 電信商 |

| 耀登 (Auden) 創未來 (Tron Future) 鐳洋 (Rapidtek) 稜研 (TMYTEK) | 昇達科 (UMT) 啟碁 (WNC) 全訊科技 (Transcom) 穩懋 (Win Semiconductors) 宏捷 (AWSC) 同欣電子 (Tong Hsing) | 聯發科 (MediaTek) 世芯 (alchip) | 華通 (Compeq) 耀華電子 (Unitech) 金像電子 (GCE) | 漢翔 (AIDC) 長榮航太 (EGAT) 公準精密 (Gongin Precision) | 聯發科 (MediaTek) | 中華電信 (Chunghwa Telecom) 遠傳電信 (FETnet) 台灣大哥大 (Taiwan Mobile) |

不過,在衛星間鐳射通訊鏈路(ISL)等高門檻技術方面,仍因系統整合能力不足而面臨挑戰,未來發展仍需持續突破。