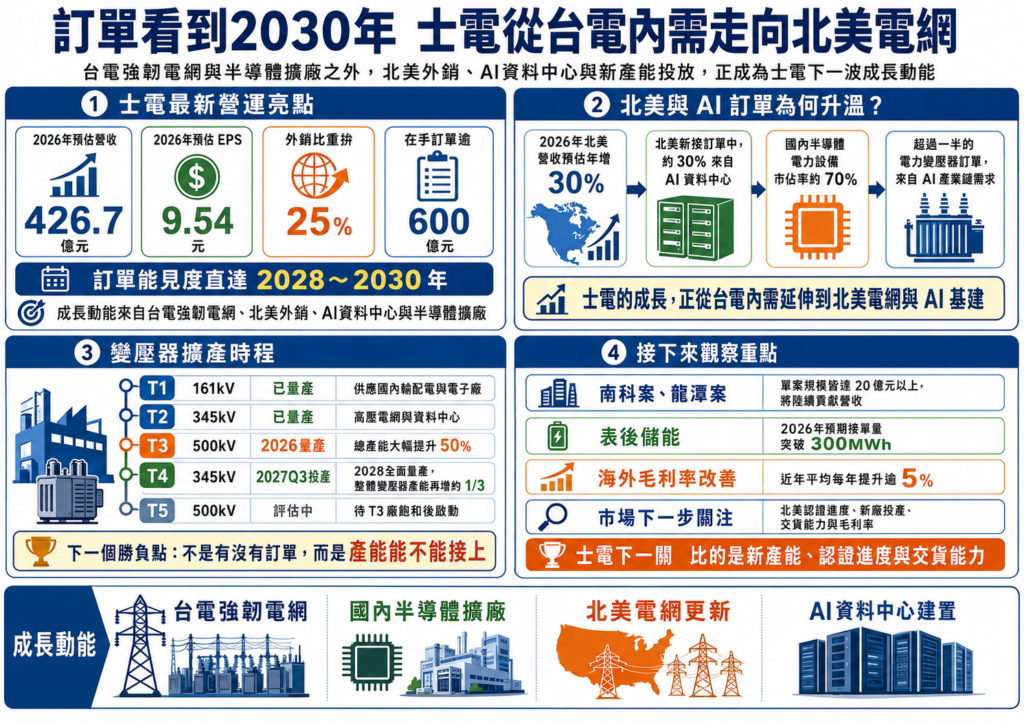

過去市場看士電,多半聚焦台電強韌電網、半導體廠擴建與公共工程;但隨著北美電網更新與AI資料中心建置需求升高,士電外銷比重也開始拉升。法人指出,士電在手訂單已超過600億元,能見度看到2028至2030年,接下來能否把北美訂單、新廠產能與毛利率一起做大,將成為市場觀察重點。

外銷比重拚25% 北美市場成新動能

士電過去給市場的印象,是內需色彩濃厚的重電廠。公司產品橫跨電力配電、車輛零件與自動化設備,其中電力配電事業包括電力變壓器、配電變壓器、配電盤、電廠統包工程、公共工程統包與新能源事業等,與台電強韌電網、半導體廠擴建和公共建設關聯度高。

法人表示,士電2024年外銷占比約15%,主要仍以國內台電強韌電網與半導體擴廠的內需電力配電為主;2025年外銷比重提高至15~20%,2026年隨著變壓器產品陸續通過北美電力客戶認證,外銷金額可望出現雙位數成長。

這個變化,讓士電不再只是台電釋單受惠股。法人表示,士電今年營運成長動力來自AI資料中心與半導體擴廠、北美外銷出貨,以及台電強韌電網計畫,目前在手訂單已超過600億元,能見度直達2028~2030年;其中,2026年北美營收預估年增30%,外銷比重可望提高到25%。

對士電來說,北美市場的意義不只在於多一個出海方向,而是產品組合與毛利率都有機會改善。當美國電網更新、AI資料中心建置帶動大型變壓器需求,通過北美客戶認證、具備中大型變壓器製造能力的供應商,就有機會拿到更高規格的訂單。

T3、T4接力擴產 產能成下一個勝負點

重電產業現在不缺需求,真正的考驗在產能與交期。士電為了解決變壓器產能供不應求,近年持續擴充變壓器產能,目前T1廠已量產16.1萬伏變壓器,供應國內輸配電與電子廠;T2廠已量產34.5萬伏變壓器,對應高壓電網與資料中心需求;T3廠規劃生產50萬伏變壓器,預計2026年量產,將使總產能大幅提升。

更受市場關注的是T4廠。士電T4廠瞄準美國AI資料中心建設商機,主要生產23萬伏、34.5萬伏等中大型變壓器,第一期預計2027年9月投產,2028年全面量產,T4加入後,整體變壓器產能將再提升約三分之一。

這也代表,士電的成長想像已經從「有沒有訂單」,進一步轉向「產能能不能接上」。北美市場不是一般標準品市場,從客戶認證、設計規格、製造測試到交付,都需要時間;若新廠投產時程順利,士電才有機會把北美AI資料中心與電網更新需求,穩定轉成營收與獲利。

法人指出,士電近期北美新接訂單中,已有高達三成來自AI資料中心需求,帶動外銷比重提高;由於全球特別是美國面臨變壓器供給吃緊,北美市場平均售價與毛利率持續改善,近年海外毛利率平均每年提升超過5%。

半導體擴廠撐內需 表後儲能添第二支柱

士電與華城不同之處在於,士電不只有單一變壓器產品,還有內需、外銷與儲能同步推進。

法人表示,AI資料中心與半導體擴廠方面,士電在國內半導體電力設備市占率高達70%,隨著AI晶片廠、記憶體廠與AI資料中心擴建,超過一半的電力變壓器訂單來自AI產業鏈需求。

除了北美外銷,國內半導體與台電案仍是士電重要基本盤。法人表示,士電持續認列台電大型變壓器與統包工程,包括南科案、龍潭案,單案規模皆達20億元以上,將陸續貢獻營收;國內晶圓廠、封裝廠、記憶體廠、ABF載板廠與PCB廠擴建,也持續帶動客製化電力級變壓器需求。

另一條值得觀察的線,是工業用表後儲能。士電除了既有的綠能變流器,也積極切入高毛利的工業級表後儲能系統,隨著企業綠電與防災電網建置,下半年起儲能結案進度加速,可望成為重電以外的第二獲利支柱。

整體來看,士電正在從內需型重電廠,走向「台電強韌電網、半導體擴廠、北美AI資料中心、表後儲能」四條線並進。只是,當訂單能見度已經拉到2028至2030年,市場接下來看的不會只有接單金額,而是新產能何時開出、北美認證進度能否順利,以及毛利率能否跟著產品組合一起往上走。