華城過去是台電強韌電網最具代表性的受惠廠,但今年市場重新看它,關鍵不只在台電。隨著外銷比重突破六成,AI資料中心變壓器累計接單金額衝破200億元,華城的成長故事正從國內電網工程,延伸到北美AI基礎建設。只是,訂單能否順利轉成營收,接下來還要看新廠產能爬坡、產品驗證與交貨速度。

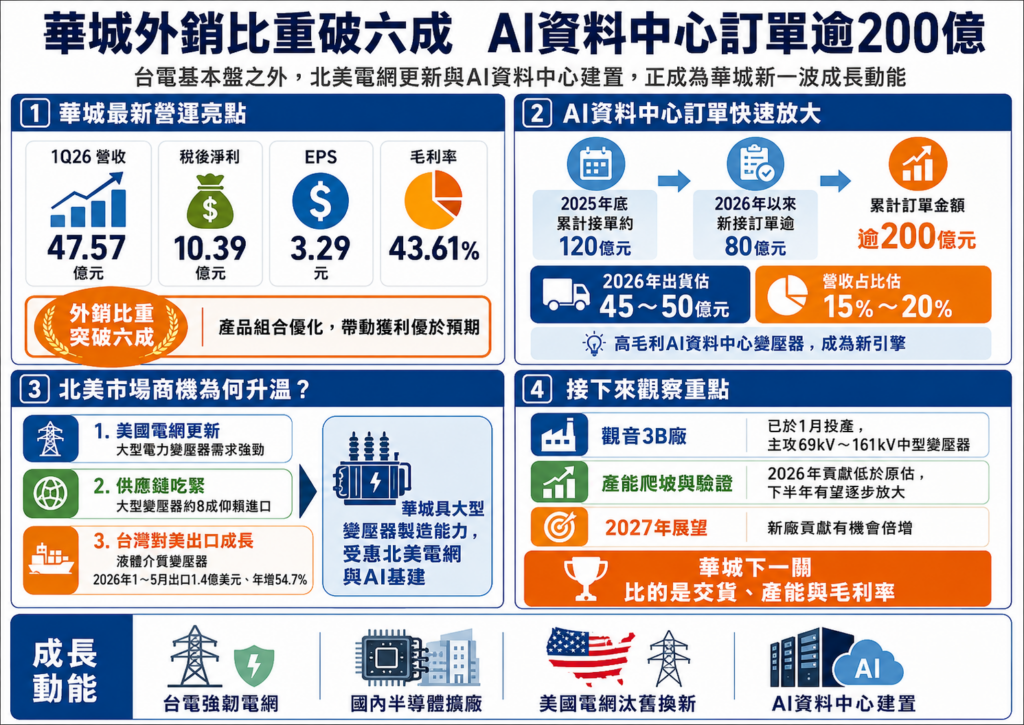

外銷比重突破六成 毛利率站上高檔

華城是台灣老牌重電大廠,產品主要用在變電所與升壓站建設,變壓器也是公司最重要的營收來源。法人表示,華城2025年營收中,變壓器占比約73.6%,電力變壓器占國內產值約六成,外銷金額占台灣同類產品九成以上,這也是華城在這波北美電網需求中受到關注的原因。

從最新營運數字來看,外銷已經成為華城毛利率能維持高檔的關鍵。華城今年第一季營收47.57億元、年增7.58%,稅後淨利10.39億元、年增20.69%,每股稅後純益3.29元,第一季外銷比重持續拉高並突破六成,加上產品組合改善,毛利率升至43.61%,比去年第四季再增加1.4個百分點。

法人表示,華城的成長來源,已經不只是國內台電釋單。台電強韌電網仍是基本盤,國內半導體擴廠也持續帶來用電設備需求,但真正改變市場想像的,是北美電網更新與AI資料中心建置。當美國大型變壓器交期拉長、供應鏈吃緊,具備外銷能力與大型變壓器製造經驗的廠商,就有機會切入更高規格的訂單。

美國變壓器供給吃緊 AI資料中心訂單放大

美國電網更新需求升溫,讓大型變壓器成為最直接受惠設備之一。法人指出,美國本土變壓器供應鏈長期產能不足,大型電力變壓器有高達八成仰賴進口,即使是體積較小的配電變壓器,也約有五成依賴海外供應,台灣外銷至美國的液體介質變壓器,今年1至5月累計金額約1.4億美元,較去年同期成長54.7%,顯示美國市場需求仍然強勁。

對華城來說,AI資料中心訂單是更明確的變化。法人觀察,華城2025年底AI資料中心變壓器累計接單金額約120億元,原先預期今年AI資料中心營收占比約10~15%;但今年以來,新接訂單已超過80億元,累計訂單金額突破200億元,接單速度優於預期,公司預估,今年AI資料中心出貨金額可達45~50億元,營收占比提高到15~20%。

這筆訂單之所以重要,不只是金額變大,而是產品組合也不同。AI資料中心需要穩定、大容量、客製化程度高的電力設備,大型變壓器規格與毛利率通常優於一般案場,法人認為,AI資料中心變壓器毛利率相對較佳,營收占比提高,有助華城毛利率維持高檔。

換句話說,華城正在從「台電強韌電網受惠股」,變成「北美AI資料中心電力基建供應鏈」的一員。當AI資料中心越蓋越大,業者不只要伺服器、散熱與電源供應器,也需要變電站、大型變壓器與輸配電設備,這正是華城被重新評價的原因。

新廠爬坡偏慢 考驗從接單轉向交貨

不過,華城現在最大的考題,已經不是有沒有需求,而是訂單能不能如期轉成營收。

法人表示,華城觀音3B廠今年1月落成啟用並投產,主要生產69kV至161kV中型電力變壓器,但因產能爬坡及個別產品驗證速度比預期慢,今年獲利貢獻度低於原先預估;不過,隨著生產與驗證效率改善,下半年貢獻度可望逐步放大,2027年營收貢獻仍有機會倍增。

這也讓華城的成長故事進入下一階段。過去市場看的是台電標案、外銷訂單與AI資料中心需求,接下來更要看新廠產能、產品驗證、交期與專案認列速度,大型變壓器不是標準品,從設計、認證、製造、測試到交付,都需要時間,若產能爬坡不如預期,即使訂單在手,也可能影響營收認列節奏。

法人認為,華城目前仍受惠台電強韌電網、國內半導體擴廠、美國電網汰舊換新與AI資料中心建置等四大動能;但國內綠能產業利空、新廠爬坡速度比市場預期慢、關稅等不利因素,已使重電類股評價一度修正。

因此,華城接下來的關鍵,不是市場還要不要相信AI用電題材,而是公司能否把AI資料中心與北美電網訂單,穩定轉成出貨、營收與獲利。從台電強韌電網走到北美AI基礎建設,華城的成長空間被打開,但真正決定股價能否續航的,會是產能、交期與毛利率能不能一起跟上。