長榮創辦人張榮發過世後,大房長子張國華等人與二房獨子張國煒的分家爭議延燒多年,如今又因長榮海運內線交易案升溫。張國煒一方質疑巴拿馬長榮國際(EIS)除息日賣股,損及家族共同控股平台利益;但親近張家的友人反指,四兄弟近年透過EIS取得的股利與資產處分分配利益,已各自取得近700億元,這也讓EIS利益分配成為張家攻防新焦點。

除息日賣股 張國煒一方質疑EIS吃虧

2016年張榮發過世後,長榮張家大房與二房為遺產分配與集團經營權爭論不休。張國華是大房長子,長年主導海運事業;張國煒則是二房獨子,曾被視為張榮發指定接班人,後來另創星宇航空,多年來,兩房從遺囑效力、基金會掌控權到遺產分割,雙方持續攻防,如今張國煒委任律師指控大房內線交易爆發,也讓張家分家戰場煙硝再起。

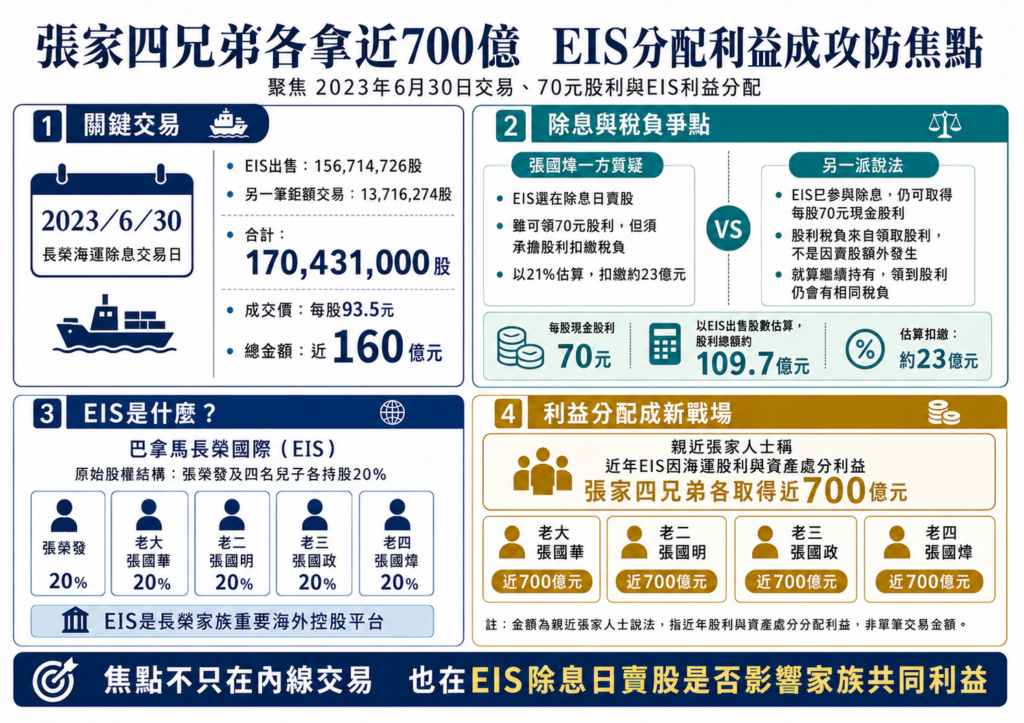

這起長榮內線交易案的關鍵時間點,是2023年6月30日。根據資料顯示,當天長榮海運盤後出現兩筆鉅額交易,其中一筆賣出156,714,726股,被指就是由巴拿馬長榮國際(EIS)出售;另一筆賣出13,716,274股,兩筆合計170,431,000股,成交價均為93.5元,總金額近160億元,買方則被指向張國華相關人馬。

巧合的是,6月30日也是長榮海運除息交易日。長榮海運當年創下歷史紀錄每股配發70元現金股利,EIS雖以除息後價格出售持股,但因已參與除息,仍可取得每股70元股利。但現在張國煒一方不只提出這筆交易應被檢視是否涉及重大消息公開前買股,還質疑EIS是否在不利時點出售持股,讓家族共同控股平台承擔股利稅負。

張國煒一方主張,EIS作為境外法人,選在除息日出售長榮海運股票,就要就股利所得面臨扣繳稅負;相較於除息前以含息價格出售,實際到手金額可能不同。

以EIS賣出的156,714,726股粗估,每股70元股利總額約109.7億元,若以非居住者股利扣繳率21%估算,扣繳金額約23億元。也因此,張國煒一方質疑,EIS選在除息日出售持股,等於讓EIS承擔不必要的稅負成本。

領了70元股利 稅負本來就會發生

不過,親近張家的友人指出:「EIS是在6月30日長榮海運除息後,才於盤後鉅額交易出售持股,依除息交易制度,EIS賣出的是除息後股票,因此可取得此次每股70元現金股利,對EIS來說這筆交易十分公平。相關股利所得稅負原則上本應由領取股利一方承擔。」

該名友人認為張國煒一方的主張刻意汙名化這筆交易:「股利稅負並不是因為EIS『賣股』才額外發生,而是因為EIS取得股利而發生;如果EIS當天沒有出售海運持股、選擇繼續持有,仍然會因為取得每股70元股利而負擔相同股利所得稅負。因此把EIS基於領取股利要負擔約23億元扣繳稅額,完全歸因於除息日賣股安排是很不公平的說法。」

兄弟分配利益豐厚 卻成為另一條戰線

EIS是張榮發原本設定的重要海外控股平台,由張榮發及四名兒子各持股20%,也因此,EIS有無受損,不只關係到單一交易,也牽動張家兄弟之間多年來的利益分配。

親近張家的友人指出,近年EIS因長榮海運業績噴發、持有長榮海運股票而獲得鉅額股利配發,加上陸續處分資產後的利益,均已依股權比例平均分配給張家兄弟;之前媒體就揭露過張國煒透過EIS取得的股利與資產處分分配利益已拿到近700億元。

該友人認為:「若張家兄弟都已透過EIS取得龐大股利分配,現在單以除息日賣股主張EIS利益遭犧牲,實在有失公允。尤其張國煒過去一再對外稱同意分家,也實質收受EIS分配利益,因此緩解了星宇的財務壓力,但另一方面又持續質疑EIS交易安排,連因為保留受領股利的利益而要負擔稅負都不甘心,相關說法表裡不一,有失厚道。」

海運買EIS資產 投資人看營運成效

除了EIS是否受損,另一個爭點是長榮海運向EIS購入資產,是否有助於公司營運。

業界人士指出:「長榮海運近年陸續向EIS購入營運所需資產,就實際營運績效來看,確實有助海運本業穩定運作,對長榮海運全體股東而言是合理交易;EIS則透過資產處分取得現金,再依股權比例分配給股東,不應簡化為單方得利、單方受損。」

投資達人葉育碩也曾從市場角度提出觀察。他指出,2023年6月30日正是長榮海運除息日,當年每股配發70元現金股利,殖利率高達四成多;若回到當時市場氣氛,航運景氣退潮、高股息恐怕貼息的聲音不斷,真正敢買的人並不多。

葉育碩認為,大股東在除息日買進長榮海運,不能只用內線交易一種角度解讀;70元配息、本益比偏低、殖利率驚人,本來就是價值投資人可能布局的理由。至於買進依據究竟是公開資訊下的投資判斷,還是提前知道未公開重大消息,仍要由司法以證據釐清。

大股東進場買股 長期股東看的是信心

長期投資長榮海運的股東秦暢秋(戴源德)則認為,這起案子除了法律構成要件,也要看市場當時如何理解這筆交易。對許多長榮海運股東而言,2023年航運景氣雖已從高峰回落,但公司仍配發每股70元現金股利,股價評價也處於相對低檔;此時若大股東願意進場買股,反而被部分投資人解讀為對公司基本面與未來營運的信心。

秦暢秋也指出,若長榮海運後來因航運景氣回升、公司獲利改善而帶動股價上漲,受益的是全體股東,不會只有特定人的股票上漲、小股東的股票下跌;公司配發股利或股票股利,也是一體適用。對長期股東來說,真正關心的是長榮海運能否維持營運體質與獲利能力,而不是家族紛爭一路延燒,拖累上市公司與數十萬名股東。

事實上,張國華過去也曾對外說明,相關交易均依法申報,絕無內線交易情事,更無任何獲利可言。他並提到,自己一生工作都與海運有關,過去在2017年、2018年長榮海運經營慘澹、二度辦理現金增資時,毅然投入鉅資認購,支持海運事業,長期持有海運股票的初衷,始終是基於對長榮海運的理解與信心。

這也讓這起案件在市場上出現不同解讀。檢調要查的是重大消息公開前是否有不當交易;但對部分長期股東來說,大股東在高股息、低評價時進場買股,而且將股票信託以展現長期穩定持股的決心,未必是因為提前掌握消息,而或許是對穩定公司經營權的表態,不過這樣的說法能否被檢調及法院接受,仍有待後續檢驗。