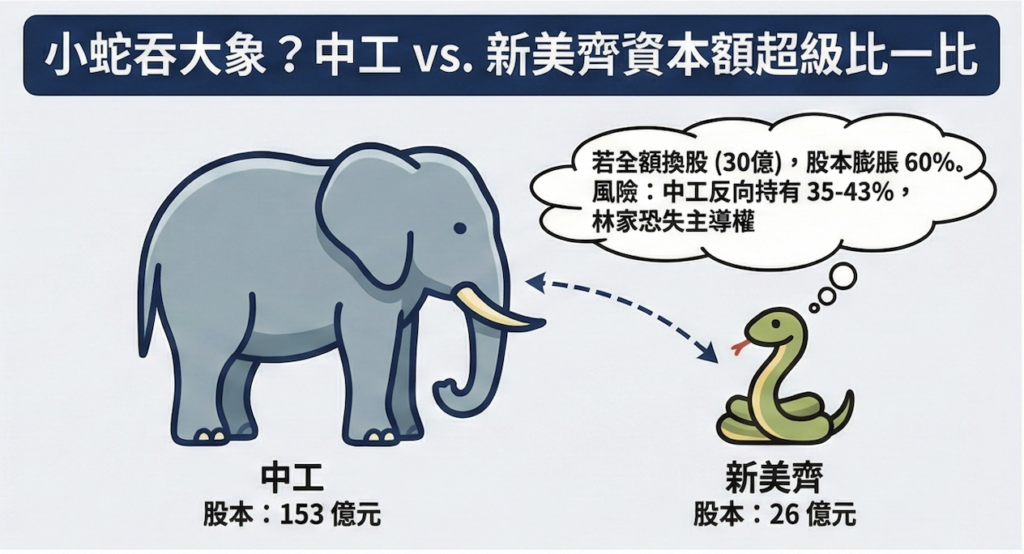

市場盛傳中工找上新美齊換股抗敵,但從資本額來看,這是一場「小蛇吞大象」的高難度挑戰。一名熟悉經營權攻防的業界人士分析:「若要單獨吞下足以稀釋寶佳股權的換股規模,新美齊恐面臨被中工『反向控股』的風險,沈慶京為了權力平衡,極可能正在尋找第二家盟友。」

該名人士直言:「這筆帳怎麼算都怪怪的。」中工股本高達153億元,而新美齊股本僅約26億元,兩者體量相差懸殊。若中工真要發行足以稀釋寶佳股權的新股數量,新美齊恐怕會面臨「消化不良」,甚至喪失經營主導權的危機。

換股代價大 林家恐失新美齊主導權

根據市場推演,中工若要將寶佳持股從15%稀釋至12%左右,必須發行約30萬張(3億股)新股。以近期股價換算,這筆交易約38億元;但為了防堵寶佳日後提告「賤賣資產」,成交價極可能拉高至每股淨值(約14.5元)之上,加計溢價後,交易總規模恐上看50億元。

然而交易是雙向的,新美齊若要吞下這30萬張中工股票,也必須發行對等價值的新股給中工,經試算,新美齊恐需增資發行約1.5億股,這將導致其股本瞬間膨脹近六成。

最致命的是股權結構的變化。一名市場人士分析,一旦成交,中工將反過來持有新美齊超過35%的股權,甚至高於林傳捷家族目前的持股總和,「這等於是林家為了救沈慶京,結果把自己的公司送給了威京集團做大股東,林家再挺朋友,也不可能拿家族事業開玩笑,做這種『反客為主』的交易。」

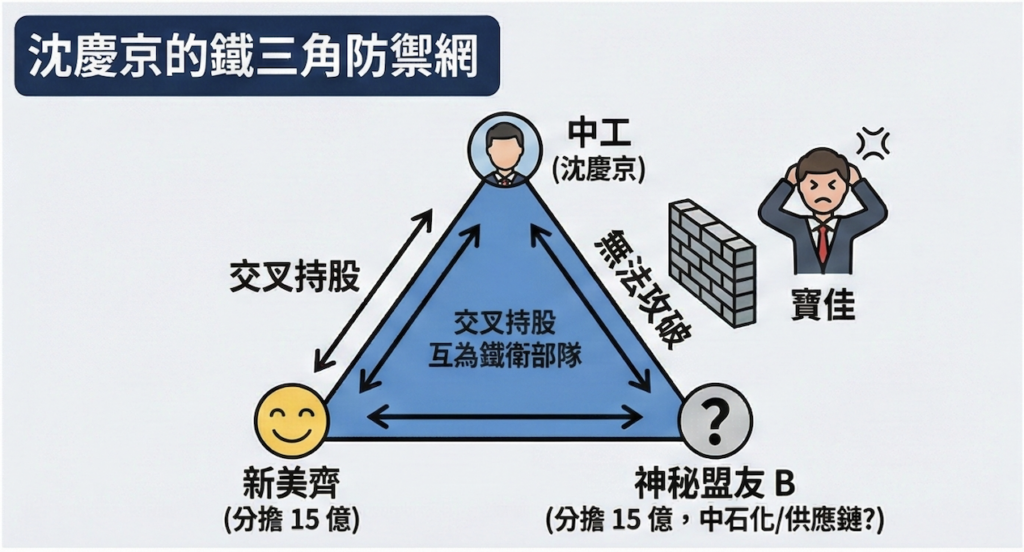

沈慶京的B計畫:拆單分流,組建「鐵三角」

既然單一家新美齊難以獨力吞下這筆巨額籌碼,沈慶京的劇本勢必得進行修正。熟悉經營權攻防的業界人士觀察:「威京集團可能會採取更為靈活的分進合擊策略,亦即不將30億元的增資籌碼全數壓在新美齊身上,而是另外尋找第二位白衣騎士共同分擔,構建出穩固的『鐵三角」防禦網。』

該名人士接著說,若中工能將預計發行的30萬張新股一分為二,分別與新美齊及另一家盟友(例如產業鏈夥伴或友好企業)各交換15萬張,局面將完全改觀。此舉不僅能維持原本對寶佳股權的稀釋效果,解除經營權威脅,更能讓新美齊的換股負擔減半,確保林家依然穩控自身公司的經營主導權;同時,引入兩家盟友各持有一部分中工股權,還能形成相互制衡的權力結構,避免單一盟友坐大後反而對公司派構成威脅。

神秘盟友是誰?中石化、供應鏈皆有可能

至於這「第二家」盟友會是誰?市場點名,威京集團旗下的中石化,或是與營造本業相關的鋼鐵、水泥供應鏈夥伴,都是可能的潛在人選。

一名律師補充:「依據《公司法》第156條之3,該條文賦予董事會極大權限,公司發行新股作為受讓他公司股份之對價,僅需經董事會三分之二以上董事出席、出席董事過半數決議即可行之。換言之,董事會可決議與一家或多家公司進行股份交換,沈慶京可以在同一次董事會中,通過與兩家公司的換股案,一次築起寶佳難以攻破的防線。」

隨著經營權大戰進入深水區,市場高度關注中工下一次董事會的議程安排,沈慶京的口袋名單還有誰?這場股權大戲,恐怕不只是「雙人舞」,而是一場更複雜的「三國演義」。