威京集團傳擬透過換股引進新美齊抗衡寶佳,但這步棋面臨極高難度的「定價」考驗。由於中工目前市價低於淨值,若依市價換股恐遭控賤賣;若依淨值換股,盟友又得被迫「買貴」。市場研判,為了不讓寶佳有法律把柄,沈慶京勢必得守住「淨值」這條紅線,這也讓換股談判充滿變數。

不敢「賤賣」 公司派恐棄市價、守淨值

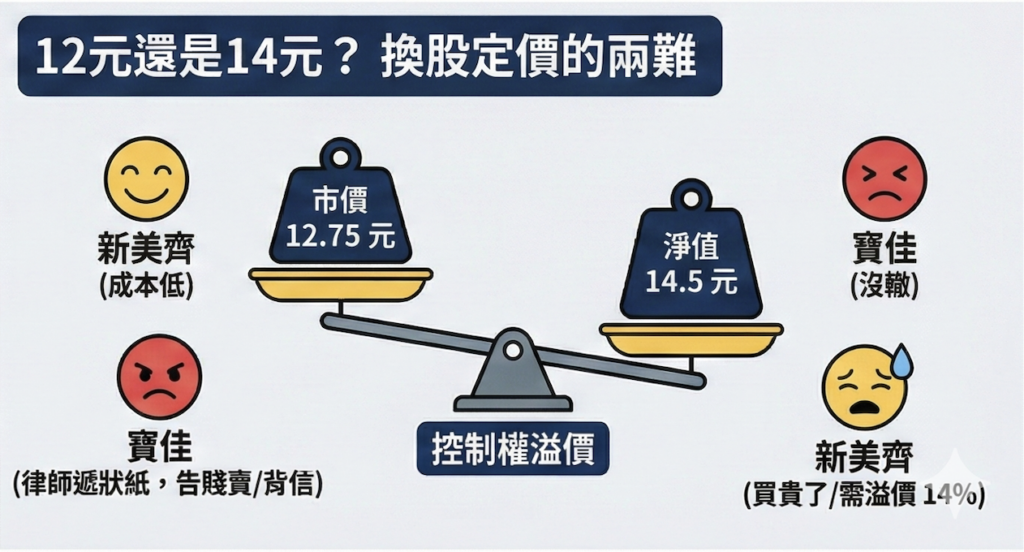

根據公開資訊,中工近期股價約在12.75元上下震盪,但其財報上的每股淨值約14.5元。「沈慶京身經百戰,絕不會犯下『賤賣資產』這種低級錯誤給對手抓。」一名熟知經營權爭奪手法的業界人士分析,雖然一般商業併購或換股,價格多參考近期市場均價,但當中工市價明顯低於淨值時,情況就變得極為敏感。

一名律師指出,若董事會堅持用市價便宜換給盟友,寶佳絕對會抓住這一點,向法院主張公司派違反「受託義務」,甚至控告董事涉及《證交法》特別背信罪。為了杜絕法律後患,中工董事會最終提出的換股價格,理論上絕對不會低於每股淨值。

用「控制權溢價」讓買貴變得合理

既然價格必須拉高到14.5元以上才能合法過關,壓力就全轉到了盟友(新美齊)身上。對此市場推測,沈慶京將以「控制權溢價(Control Premium)」作為說服盟友與鑑價機構的關鍵理由。

所謂控制權溢價,是指買方為了取得對公司的實質影響力或經營主導權,而願意支付高於市場行情的額外金額。「這批股票含金量不同。」業界人士解釋,一般散戶在市場上買的是單純的股票,只能領股息;若新美齊這次透過換股取得的是高達數十萬張的「關鍵籌碼」,將使新美齊一躍成為中工最大的單一股東,擁有左右董事會甚至經營方向的權力,因此,在資產鑑價實務上,這份「影響力」是有價值的,本來就該比市價還貴。

盟友的考驗:情義與股東權益的拔河

儘管有控制權溢價作為定價依據,但這仍是一筆挑戰人性的交易。如果中工堅持要用淨值14.5元(甚至更高)來換,等於要求新美齊用比市場行情12.75元還貴約14%的代價來進場。「在商言商,新美齊雖然是老戰友,但要對自己的股東交代。如果新美齊董事會同意『溢價』換股,必須證明取得中工的控制影響力,能為新美齊帶來具體的策略綜效,否則仍難逃股東質疑。」

寶佳律師團緊盯 隨時準備「假處分」

據悉,寶佳集團內部也高度關注此案,律師團正緊盯中工董事會的一舉一動。法界人士指出:「對寶佳來說,只要換股價格一低於淨值,就可能會立刻提告;即便價格高於淨值,若換股對象缺乏正當性(例如無助於本業發展),仍可主張違反商業判斷法則,聲請定暫時狀態假處分,凍結新股的表決權。」

接下來,沈慶京必須在「盟友願意出的價格」與「法律允許的底線」之間找到平衡點,這場經營權大戰,不僅比股權多寡,更比誰的精算能力更勝一籌。