5月報稅季將至,如果所得來源有股利所得,須併入個人綜合所得稅辦理申報。財政部提醒,納稅人可依自身所得狀況,選擇「合併計稅」或「分離課稅」,不同方式將直接影響最終稅負。

財政部指出,部分民眾誤以為所得未達申報門檻就無須申報。投資人所領取的不論是現金股利還是股票股利,皆屬於股利所得,即使免繳稅,只要有股利所得仍應完成申報,否則恐錯失退稅機會。

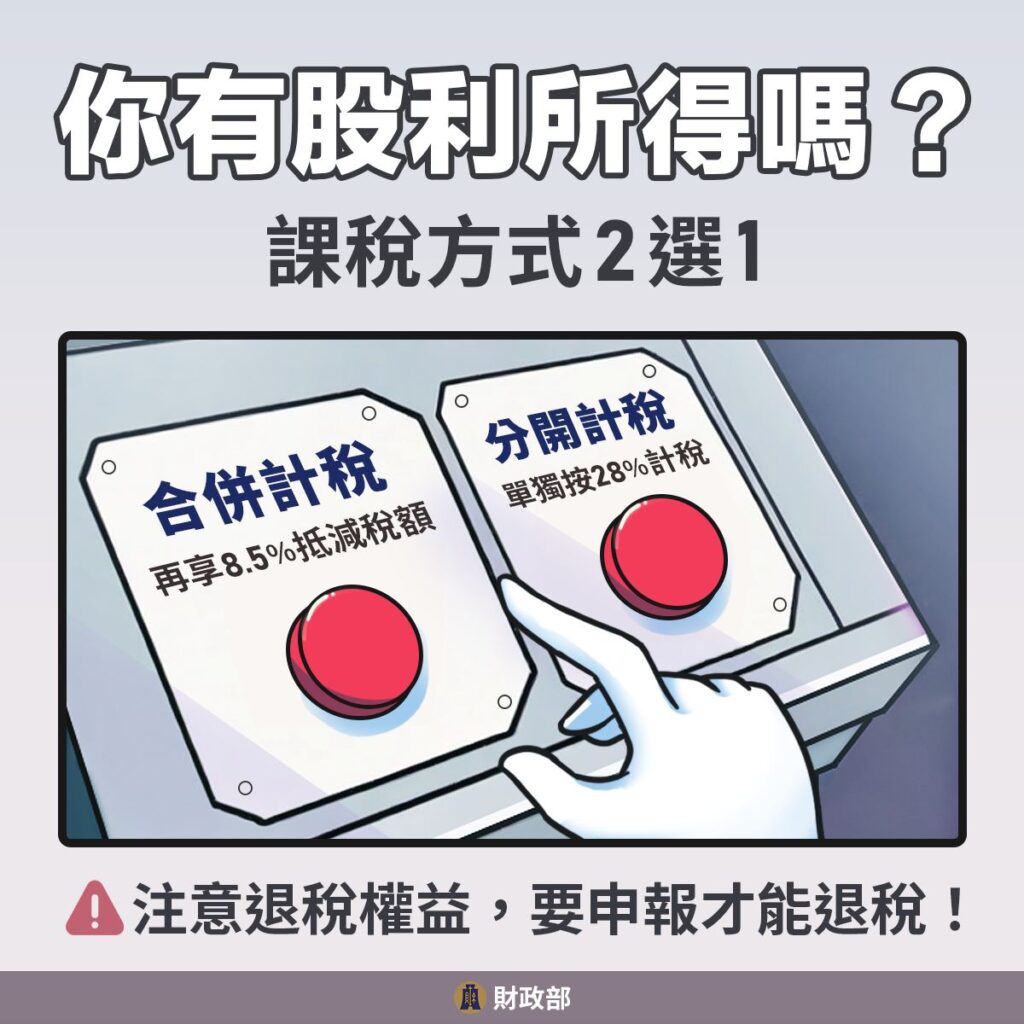

課稅方式二選一 依自身所得級距選擇

在課稅方式上,股利所得分成「合併計稅」與「分離課稅」二種制度,投資人可依自身所得結構與稅率級距,選擇較有利的方式進行報稅。

在「合併計稅」制度下,股利所得將併入綜合所得總額課稅,並可享8.5%的抵減稅額,每戶上限8萬元。此方式通常較適合中低所得族群,若抵減稅額高於應納稅額,還可申請退稅。

另一種「分開計稅」的方式,則是將股利所得以28%單一稅率單獨課稅,再與其他所得稅額合併計算。此方式較有利於高所得者,可避免拉高整體稅率級距。

財政部舉例,若納稅人單身年所得20萬元,其中包含股利所得5萬元,雖未達課稅門檻,但採合併計稅仍可產生約4250元抵減稅額(5萬元x8.5%=4250元),如未申報,這筆退稅將無法領回。不過民眾也不用太過擔心,因為現在報稅時選擇網路申報,系統將會自動採最有利的方式。

ETF配息來源多種 54C符抵稅資格

高股息ETF近年成為國人理財熱門標的,不過並非所有配息都叫股利,ETF配息來源可能包含股利或盈餘所得(54C)、財產交易所得(76W)及收益平準金等,像是54C的部分可適用8.5%抵減,其餘項目雖不課稅,但也無法退稅。

若投資人希望避開54C稅負,可以考慮不配息ETF或是海外債券ETF,54C只計入台灣境內公司的股利或盈餘所得,若ETF成分皆為海外股票,配息中將不會有54C。

最後財政部建議,民眾若有退稅需求,記得在6月1日前完成網路或手機申報,選擇直撥退稅,最快可於7月31日直接入帳,提升資金運用效率。