網購、外送與到府配送早已成為台灣消費者日常,但物流業者的財報表現,卻沒有跟著一起變好。2025年,新竹物流每股盈餘9.69元,嘉里大榮仍維持獲利,統一速達黑貓雖非上市櫃公司、財務資訊有限,但品牌與通路優勢仍在;相較之下,宅配通每股虧損1.04元,成為同業中壓力最明顯的一家。同樣是送貨,四家業者命運不同,背後反映的是台灣物流業獲利邏輯正在改變。

同樣送貨不同命 差距不只在規模

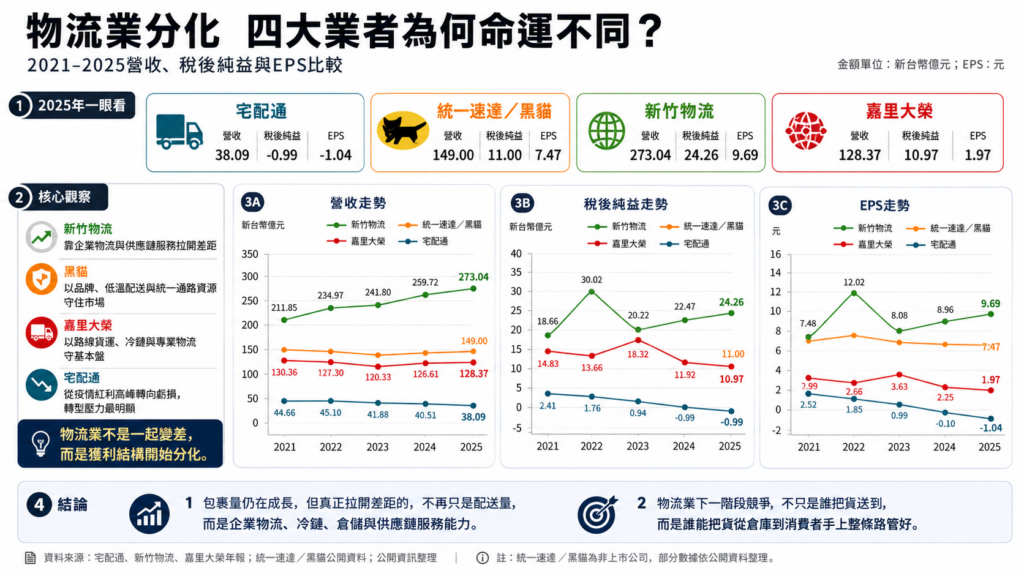

攤開四家業者2025年營運數字,新竹物流營收273.04億元、EPS 9.69元,是獲利表現最突出的業者;嘉里大榮營收128.37億元、EPS 1.97元,雖然獲利較前幾年下滑,但仍守住獲利;宅配通營收38.09億元,稅後虧損近1億元,EPS為負1.04元;統一速達黑貓營收149億元、EPS 7.47元,是台灣宅配市場中品牌辨識度最高的業者之一。

這些數字背後,真正的差異不只是誰規模比較大,而是各家公司站在物流價值鏈的位置不同。過去市場看物流業,常以貨量、車隊、站所與市占率作為衡量標準;但近年電商、超商店到店、自建物流與企業供應鏈服務快速發展後,單純「送得多」不一定代表「賺得多」。

尤其標準化小包裹大量流向超商店到店,大型電商又把穩定貨源留在自有倉儲與車隊裡,傳統宅配業者若只靠到府配送,就容易面臨件量被分流、價格被壓低、成本卻降不下來的壓力。相較之下,能切入企業物流、冷鏈、倉儲、家電大型商品配送與供應鏈整合的業者,才比較有機會拉開獲利差距。

宅配通卡在到府成本 黑貓靠品牌守住市場

宅配通的壓力,正好反映傳統到府宅配的困境,由於到府配送必須逐戶送件,司機要處理收件人不在、改配、退貨、偏遠路線與客服問題;即使貨量下滑,車隊、人力、場站與轉運中心成本,也很難同步縮減。業界人士觀察:「當好送、量大、容易攤平成本的包裹被店到店與大型平台分走,宅配通承受的成本壓力自然更明顯。」

但宅配通近年並非沒有調整,2025年宅配事業營收占比降至60.48%,物流事業升至38.65%,公司也把重心往低溫、家電、倉儲與企業物流挪移。只是,宅配本業仍是最大營收來源,物流事業雖然成長,規模還不夠大,短期內難以補上到府宅配失血。

黑貓的處境則不同。統一速達同樣以宅配為核心,但黑貓長年深植消費者心中,尤其在低溫宅配、節慶禮盒、生鮮食品與家庭寄送場景中,品牌辨識度明顯較強;更重要的是,黑貓背後有統一集團的食品、零售、超商與會員場景支撐,讓它不只是單純宅配業者,也能嵌進統一的消費生活版圖。

這也讓黑貓在宅配市場競爭中,多了一層緩衝,即使人力、油料、低溫設備與車隊成本都在上升,黑貓仍能透過品牌信任、低溫配送能力,以及統一集團旗下食品、零售與通路資源,維持相對穩定的貨源與服務場景。

新竹物流靠企業物流勝出 嘉里大榮守住專業基本盤

至於新竹物流,則最能代表物流業從「送貨」走向「供應鏈服務」的方向。新竹物流長期深耕企業客戶,不只承接宅配,也做B2B配送、倉儲、冷鏈與供應鏈整合,對企業客戶來說,物流不只是把貨送到,而是要處理庫存、訂單、撿貨、配送、退貨與資訊串接,黏著度比一般消費宅配更高。

這也是新竹物流獲利能力較強的原因,2025年新竹物流稅後淨利24.26億元,EPS達9.69元,公司近年持續推動AI決策、自動化轉運、倉儲升級、宅配與站務作業優化,也深化品牌電商與冷鏈市場。換句話說,新竹物流賺的不是單一包裹配送費,而是企業客戶願意為穩定、效率與整合服務支付的價值。

嘉里大榮則是另一條路線。它的基本盤在路線貨運、倉儲管理、醫藥物流、高科技物流、快遞配送與冷鏈服務,也能串聯嘉里國際物流的海空運與國際貨運承攬,這些業務的門檻比一般貨運高,考驗的不只是車隊規模,還包括倉儲管理、溫控能力、資訊系統與長期客戶關係。

對嘉里大榮來說,若能持續提高醫藥、高科技、冷鏈與倉儲等專業物流比重,就有機會降低傳統貨運價格競爭的壓力,把獲利重心從「多送一趟貨」,轉向提供更完整的物流服務。

台灣物流業的分化,已經不是景氣循環就能解釋,過去只要網購成長、包裹量增加,物流業者大多能跟著受惠;但現在,貨源被超商店到店、大型平台自建物流與企業客戶供應鏈重新分配,單純靠配送量,已經不一定能換來獲利。接下來,誰能掌握穩定貨源、提高服務附加價值,誰才有機會在成本上升的環境中守住利潤。