台灣咖啡市場規模近年已穩健突破千億元大關,民眾一年喝掉逾40億杯咖啡,支撐起龐大的內需消費;然而,這塊看似穩定的市場,卻讓許多實體連鎖咖啡業者面臨營運挑戰。專家分析,台灣咖啡市場面臨的並非需求萎縮,而是「過度供給」、「跨業態分流」與「成本結構失衡」。

早晨八點的通勤時段,走出都會區各大捷運站的上班族,手中緊握的往往是一杯杯印著不同品牌Logo的外帶咖啡,從街角便利商店櫃檯後方持續運轉、發出低沉研磨聲的咖啡機,連鎖品牌門市前熟練滑動著寄杯App的排隊人潮,到午後時段經常滿座的實體咖啡館。這些熟悉的街頭場景,具象化了台灣消費者對咖啡的高度依賴,也描繪出這個千億市場蓬勃的表象。

供給超載與超商跨界夾殺:兩萬家通路的市場擠壓

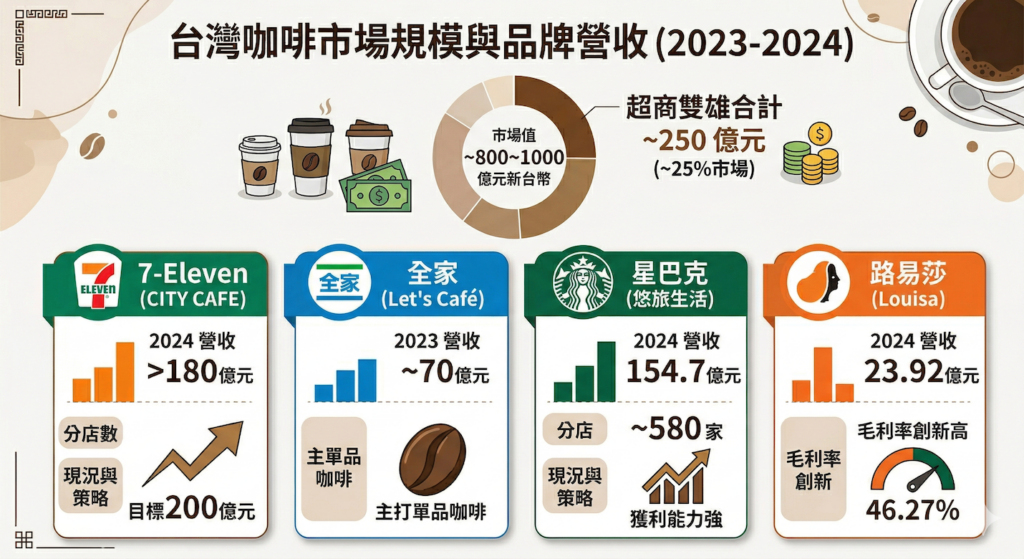

然而,在熱絡的消費場景背後,台灣咖啡市場的供給端已接近飽和。根據統計,全台獨立與連鎖咖啡館逼近5,000家,若再加上1.3萬家24小時販售現煮咖啡的便利商店、全聯超市甚至速食店,台灣咖啡通路的密集度已名列全球前段班。不少業者坦言:「競爭者那麼多,現在的咖啡市場已經越來越難賺。」

商研院策略所所長朱浩受訪時點出,目前咖啡市場的困境在於嚴重的「跨業態分流」。攤開數據,目前7-Eleven與全家兩大超商的現煮咖啡營收加總高達約250億元,等同吃下整體市場近四分之一的市占率,超商憑藉極高的門市密集度與深具黏著度的APP「寄杯」服務,攔截了多數早晨只需「一杯咖啡提神」的固定消費客群。這種憑藉龐大採購規模與極低單店邊際成本的不對稱競爭,讓主打中低價位的連鎖咖啡品牌面臨直接的客流擠壓。

拆解真實成本:缺工與高租金挑戰傳統模式

除了通路擁擠,營運成本的結構性攀升,是壓縮獲利空間的另一個核心。餐飲服務業長期面臨缺工問題,為招募人力必須持續調薪,加上都會區商圈的租金維持高水位,這嚴重挑戰了傳統咖啡廳「提供空間與氛圍」的薄利多銷模式。

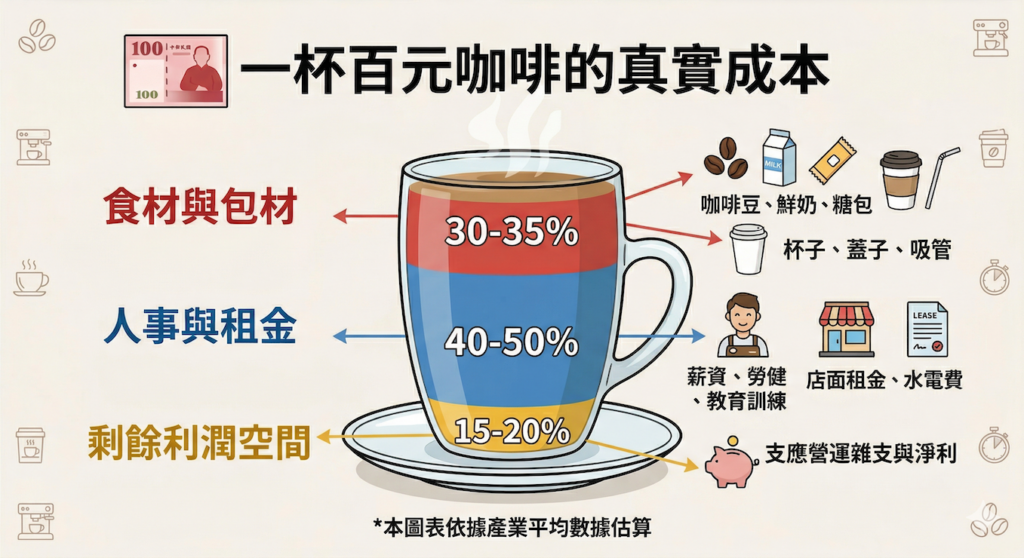

以一杯售價100元的咖啡進行財務拆解,朱浩分析,其中食材與包材成本約佔 30~35%;然而,人事與租金成本加總高達40~50%,這意味著,一杯咖啡的基本營運成本已達80~85%,「在獲利空間有限的情況下,只要基本薪資或營運費用微幅增加5%,業者的淨利就會被大幅壓縮,面臨損益兩平的保衛戰。」

期貨波動與進料壓力:指標品牌的共同難題

此外,原物料市場的動盪也讓業者營運成本增加。受氣候變遷影響,全球咖啡豆產量不穩定,阿拉比卡與羅布斯塔咖啡豆期貨價格維持在高檔,過去業者仰賴的低豆價時期已經結束,直接導致進料成本增加。

這份壓力,第一線的指標品牌感受最為深刻。本土連鎖咖啡龍頭路易莎董事長黃銘賢在受訪時便坦言,咖啡豆期貨價格的劇烈波動,確實為企業營運帶來了巨大的避險壓力;專家也分析指出,多數台灣本土中大型連鎖業者的採購規模,仍難以與跨國餐飲巨頭匹敵,在期貨市場上缺乏足夠的避險工具,「若進貨成本控管不當,無法將成本轉嫁給終端消費者時,企業就必須自行吸收價差,導致獲利衰退。」 朱浩直言,台灣咖啡市場已告別輕易獲利的高毛利時期。在近兩萬家通路的密集競爭,以及「原物料、人事、租金」三高的營運結構下,產業已進入考驗經營效率的階段。