勞動部今(2)日向行政院報告「勞退純舊制勞工自願提繳及提前結存退休金」方案,將開放仍適用勞退舊制的勞工,自願提繳退休金加入勞退新制基金,也讓符合退休資格者可經勞雇雙方同意,提前結存舊制退休金並移入新制個人專戶,持續參與基金投資收益。

新勞退基金收益穩健 純舊制勞工盼共享成果

勞動部指出,94年勞退新制上路時,部分勞工選擇繼續適用舊制,因此至今仍屬「純舊制」勞工。這類勞工過去無法比照新制勞工自願提繳退休金,以及若舊制年資已達30年,就會觸及45個基數上限,即便繼續工作,退休金也不再增加。

另一方面,勞退新制基金近年投資績效穩定,自94年7月成立至114年底,年化收益率達7.64%,近兩年年化收益率更超過15%,不少勞工及工會團體因此向勞動部建議,希望純舊制勞工也能參與新制基金收益,增加退休保障。以此背景下,促成此次方案研議。

純舊制勞工可自願提繳退休金

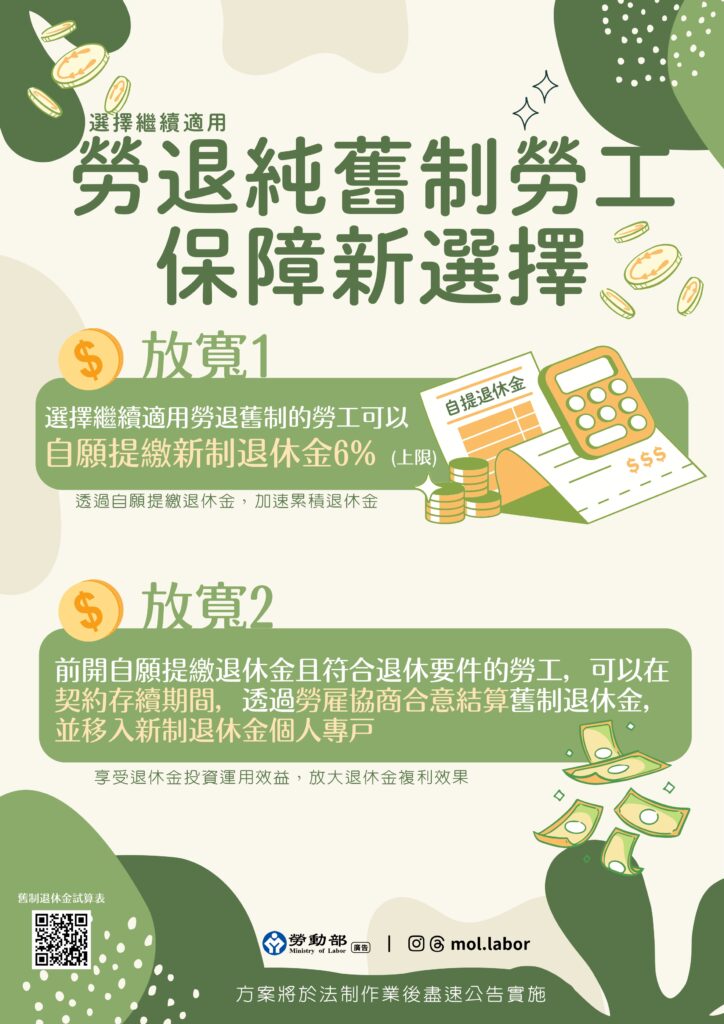

在開放舊制勞工自願提繳退休金方面,適用對象為,在94年7月1日前已受僱勞工,且當年未改選勞退新制,持續適用勞退舊制至今的「純舊制勞工」。

符合資格者可自願提繳退休金,開立勞退新制個人退休金專戶,參與勞退新制基金收益分配,預估約11.5萬人適用。

勞工只要向雇主表達自願提繳意願,由雇主向勞工保險局申報開立個人退休金專戶,後續再由雇主自勞工薪資中代扣自願提繳金額,存入勞工退休金個人專戶。

符合退休資格者可提前結存舊制退休金

新方案也針對有退休資格且已辦理自願提繳舊制的勞工,適用範圍為純舊制勞工,且符合《勞動基準法》第53條(自請退休)或第54條(強制退休)的退休資格者,預估約10.2萬人符合條件。

符合者可在勞動契約仍存續期間,經勞雇雙方協商同意後,提前結算舊制退休金,不必離職即可持續工作。結算後的退休金不得直接領取,而是全數移入勞退新制個人退休金專戶,持續參與基金投資運用,待年滿60歲後再依法請領,以增加退休金累積效果。

勞工須先向雇主提出自願提繳退休金,之後由勞雇雙方以書面合意提前結算舊制退休金。雇主再填具相關通知書,經事業單位勞工退休準備金監督委員會查核後,送交台灣銀行辦理,由勞工保險局將退休金直接存入勞工退休金個人專戶,勞工無須另外向勞保局提出申請。

有結存舊制退休金跟沒有結存對於勞工退休金到底有何差異?勞動部提案試算供民眾參考:

- 以一個目前年資30年(45個基數)、年齡55歲、月薪5萬元的製造業勞工為例,舊制退休金大約是225萬元,再持續工作10年、年滿65歲的時候,即使薪資依經常性薪資平均年化成長率1.44%年年成長,退休金大約是255萬餘元。

- 如果這位勞工在55歲,開始自願提繳6%退休金(每月約提繳 3036 元),並且透過勞資雙方合意結存,把225萬元的舊制退休金放到新制專戶內,參加勞退新制基金的投資收益分配,等到他65歲時,在運用收益5%的假設下,新制專戶內累積的退休金,大概會有416萬餘元,相比255萬餘元,有明顯的增加。

不過,新制專戶可以累積多少退休金,仍然會因為勞工自願提繳的時間長短、提繳薪資高低、有沒有結存,以及何時請領等因素有所差別;例如,勞工如果只存2年後就退休,雖然也是會有所增加,但是不會那麼多。

勞工、雇主各有哪些影響?

勞動部表示,對勞工而言,新制度最大的改變在於,即使沒有轉換勞退新制,也能透過自願提繳及提前結存退休金,參與勞退基金投資收益,退休金也可存放於個人專戶持續累積,增加退休後的經濟保障。

至於雇主方面,勞動部指出,勞工自願提繳屬個人提繳,不會增加企業成本;提前結存退休金也採勞雇雙方合意辦理,並非強制措施,兼顧企業在人力及資金運用上的彈性,有助促進勞資雙方權益平衡。

勞動部:最快有望7月底上路

勞動部長洪申翰在行政院院會後記者會指出,因為方案不必經過立法院修法,僅需修正「勞工退休金條例施行細則」,最快有望7月底前上路。

勞動部表示,為推動新方案,將修正《勞工退休金條例施行細則》,修正草案近期將於「公共政策網路參與平台-眾開講」及「勞動部勞動法令查詢系統」預告7天,後續完成法制作業後,將同步調整勞保局、台灣銀行信託部相關申請書表及資訊系統,並盡快公告實施。

未來相關子法及申請文件完成後,將陸續公布於專區,民眾若有疑問,也可撥打勞動部1955免付費專線洽詢。