受惠於紅海危機推升運價及新船效益顯現,長榮海運2025年營運表現亮眼,法人圈普遍預估,長榮全年每股稅後純益(EPS)有望挑戰31至33元水準,獲利能力穩居貨櫃三雄之首。面對2026年,長榮集團大房長子張國華定調將迎接「下一個黃金十年」,憑藉高比例脫硫塔船隊與雙燃料新船投入,持續擴大成本領先優勢。

紅海危機與環保法規雙助攻 獲利優於同業

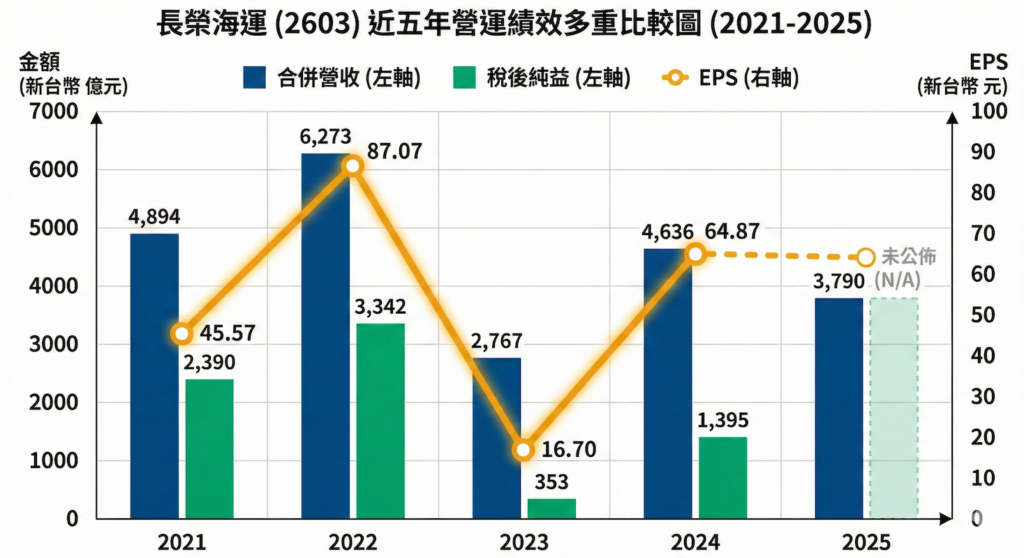

長榮海運近年營運表現亮眼,2021年、2022年與2024年營收分別寫下公司歷史前三高紀錄;2025年合併營收也達到3,790億元,躋身歷史第四高,2025年也繳出的亮麗成績單。產業分析師指出,除了地緣政治因素導致繞道航行、消化市場運力外,長榮長期的「船隊優化策略」是獲利關鍵。

法人分析,長榮海運堅持大規模安裝脫硫塔(Scrubber)的決策效益顯著。由於高、低硫油價差長期維持,擁有脫硫塔的船舶可使用較低廉的高硫油,大幅降低燃油成本;在紅海危機迫使船舶繞行好望角、航程拉長的情況下,此一成本優勢被進一步放大,成為長榮獲利含金量優於同業的主因。

此外,長榮目前總運能已逼近200萬TEU(20呎標準貨櫃),船齡結構年輕且具備節能優勢,在面對歐盟 ETS(碳排放交易體系)及國際海事組織(IMO)環保新規時,競爭力明顯優於擁有大量老舊船舶的歐美航商。

2026進入交船高峰 市占率看升

展望2026年,長榮海運將進入新一波交船高峰期。根據Alphaliner數據及公司法說會資訊,長榮訂造的一系列甲醇雙燃料(Dual Fuel)綠色船舶將陸續交付營運。

業內人士表示,雖然市場擔憂2026年全球運力過剩,但長榮採取的策略是「以新換舊、以大換小」,透過投入高效率新船、淘汰高耗能舊船,不僅能符合綠色供應鏈需求,爭取歐美直客長約,更能透過規模經濟進一步壓低單位成本(Unit Cost)。法人看好,隨著新運力投入,長榮在全球航運市場的市占率有望持續攀升。

手握千億現金 高配息題材吸睛

在財務結構方面,經歷過去幾年的獲利爆發,長榮海運目前帳上現金充沛,負債比處於健康水位。

市場高度關注其股利政策,以2025年預估EPS逾30元計算,若維持過去的配息水準,2026年發放的現金股利將相當可觀,具備高現金殖利率題材。法人認為,長榮已從單純的景氣循環股,轉型為具備穩定現金流與長期競爭力的價值成長股。

張國華在張榮發逝世十週年之際,透過優異的經營績效與明確的擴張藍圖,向市場證明長榮海運已走出家族治理風暴,正駛向獲利更穩健的新航道。