星巴克入列後,統一美麗事業正式拉大為「統一美麗生活事業」,市場推估,今年營收規模可望上看650~700億元。不過,當品牌更多、場域更大、營收規模更高,外界真正要看的,已不只是高秀玲能不能把營收墊高,而是這套橫跨藥妝、咖啡、百貨、藥品與生活服務的事業體,能不能把流量變成獲利,把品牌集合變成場域經營,把生活服務變成可複製的生意。

營收放大看獲利

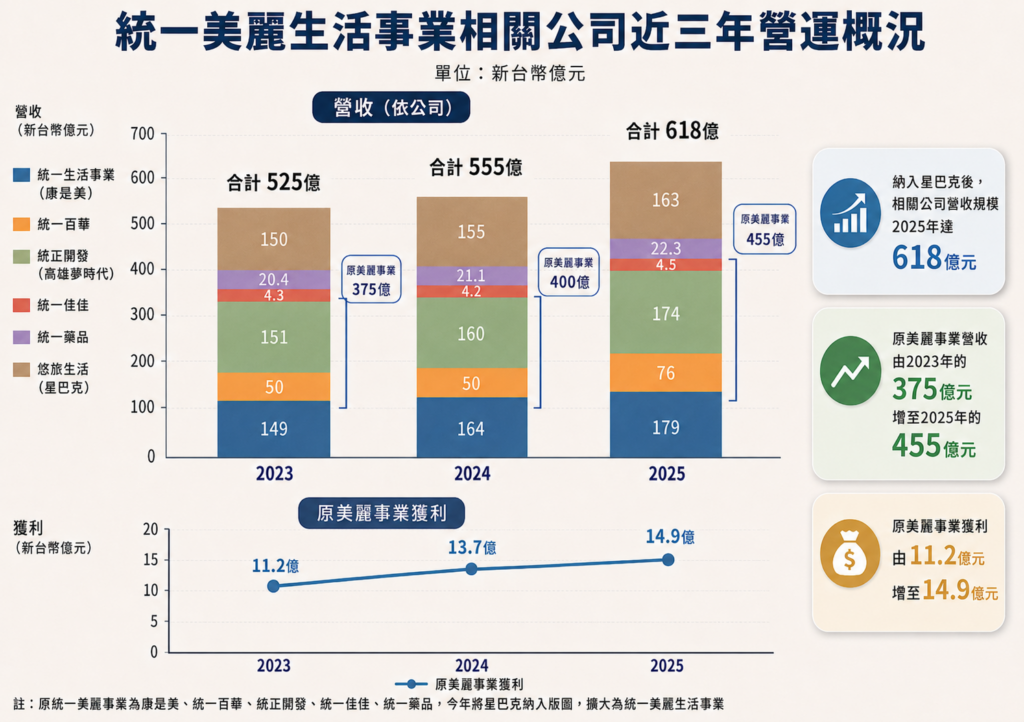

攤開統一集團相關轉投資資料,若不含今年新納入的星巴克,原本統一美麗事業2025年合計營收約455億元,較2024年的約400億元明顯成長;不過,同期獲利從13.7億元增至14.9億元,增幅相對有限。換言之,美麗事業規模確實持續放大,但獲利並未同步等比例擴張。

這個變化,正好點出高秀玲下一階段的第一個考驗。業界人士觀察,隨著美麗生活事業擴大,不能只看營收規模上看650~700億元,更要看新店型、新商場與新納入的星巴克,能不能轉化為穩定獲利。

細看結構,康是美仍是重要基本盤,2025年營收約179億元、獲利5.2億元,統正開發,也就是高雄夢時代,營收約174億元、獲利7.8億元,是原本美麗事業中獲利貢獻最明顯的一塊;相較之下,統一百華2025年因DREAM PLAZA加入,營收從前一年的50億元增至76億元,但獲利反而從2.1億元降至1.7億元,顯示新場域雖能帶來營收增量,初期也會伴隨開幕成本、折舊、人力與營運效率壓力。

一名零售業人士分析,藥妝店、咖啡店和百貨商場的經營邏輯不同,藥妝店看單店營收、坪效與會員轉換,咖啡店重視展店密度與品牌黏著,商場則需要招商、活動、樓層調整與消費者習慣養成,「營收做出來是一回事,能不能變成穩定獲利,是另一回事。」

這也是高秀玲手上版圖放大後,最需要被檢驗的地方。她已經證明自己能把不同通路與品牌推到數百億元規模;但接下來要證明的,是各業態能否形成更好的獲利結構,而不是只靠展店、新商場與事業納入,把營收數字墊高。

場域經營要補課

第二個考驗,是百貨與大型複合場域。

DREAM PLAZA開幕後,統一美麗生活事業的能見度大幅提升,「不過,百貨與商場不是把集團品牌放在一起就能成功。」商研院策略所所長朱浩直言,統一有品牌、有會員、有通路,也有標準化展店與複製能力,這些都是優勢,但商場經營需要的不只是品牌數量,還包括定位、招商組合、策展能力與回訪理由。

DREAM PLAZA接下來要回答的問題,不只是能否吸引人潮,而是能否把旗下品牌從「同場出現」推進到「形成消費路徑」。消費者會不會因為星巴克旗艦店走進商場,再順路逛康是美、博客來或其他樓層?不同品牌之間能否拉長停留時間、提高客單價,甚至讓會員點數與活動串接出更高頻的消費?這些才是DREAM PLAZA能否替美麗生活事業加分的關鍵。

過去幾年,統一陸續測試Par K* Avenue、ZEELAND-MARK等大型複合店,顯示集團並不滿足於單一品牌展店,而是想把不同品牌放進同一個生活場景中。但從複合店到百貨商場,難度完全不同,複合店可以靠便利與品牌辨識度帶動來客,百貨商場則需要更完整的內容規劃與商圈定位。

生活服務待驗證

第三個考驗,則是生活服務業態能否跑出來。

高秀玲對美麗生活事業的想像,並不只停留在藥妝、咖啡、百貨與商場。統一佳佳旗下的BEING sport、BEING spa,代表統一在健身、SPA與身心管理上的嘗試,這些業態和康是美、統一藥品有一定關聯,因為它們都指向健康、美麗與生活品質,也符合高秀玲把美麗事業延伸成生活服務平台的方向。

但從營運數字來看,這一塊仍是美麗生活事業中較需要時間驗證的部分。根據相關資料,統一佳佳2025年營收約4.5億元,虧損擴大至1.7億元,較前一年虧損1.2億元增加,已連續虧損多年,對照康是美、夢時代與統一藥品已能穩定貢獻獲利,統一佳佳仍處於調整期。

這不代表生活服務沒有機會,而是它的經營邏輯和零售通路不同。市場人士觀察,健身、SPA需要場館、人力、會員經營與服務品質,成本結構比單純販售商品更重,單店複製速度也不能只看據點數,若能和康是美的健康保健、藥師服務、OPENPOINT會員數據連結,未來或許有機會形成更完整的健康美麗生態圈,「但若各業態仍是各做各的,就很難真正產生綜效。」

因此,統一美麗生活事業接下來不是沒有成長空間,650~700億元的營收想像若要站得穩,高秀玲要證明的,不只是統一能把品牌放進同一個版圖,而是這些品牌能否互相導流、提高會員黏著,並真正反映在獲利上。