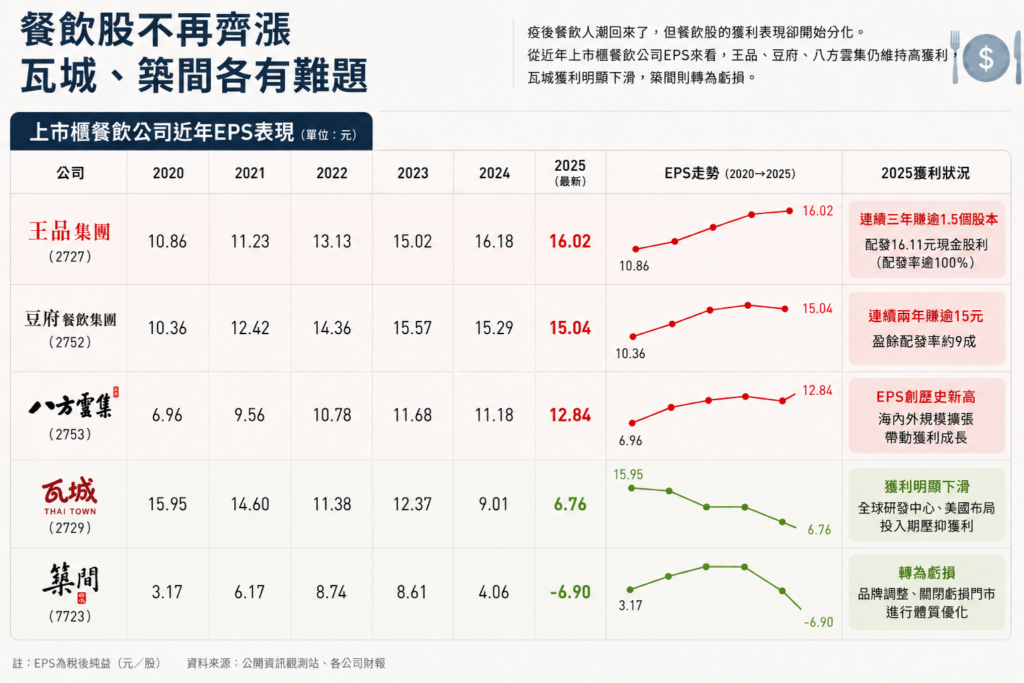

疫後餐飲人潮回來了,但餐飲股獲利表現卻沒有一起回到高峰。從近年上市櫃餐飲公司EPS來看,王品、豆府、八方雲集仍維持高獲利,瓦城則從疫情前每股賺逾15元,降到2025年的6.76元;築間更從2022、2023年每股賺逾8元,轉為2025年每股虧損。餐飲業下一階段競爭,已不只是誰展店快,而是誰能把品牌、供應鏈與單店效率真正轉成EPS。

王品今年股東會最受關注的,是每股配發16.11元現金股利,配發率超過100%,寫下掛牌以來新高。王品2025年合併營收234.5億元,年增5.21%,EPS達16.02元,連續三年賺逾1.5個股本;今年前5月合併營收也提前突破百億元,達107億元。

董事長陳正輝在股東會上指出,台灣事業群今年要專注三件事,也就是品牌做強、會員做深、供應鏈做精。這句話點出餐飲業進入高成本時代後的分水嶺,開店只是第一步,品牌能不能帶動回購、會員能不能創造穩定流量、供應鏈能不能守住成本,才是獲利能否維持高檔的關鍵。

人潮回來了 EPS開始分流

若把餐飲股放在一起看,王品不是唯一高獲利公司。豆府2025年EPS達15.04元,連續兩年每股賺逾15元;八方雲集2025年EPS達12.84元,創下歷史新高。相較之下,瓦城、六角、老四川等業者獲利明顯下滑,築間則從高成長火鍋股,進入虧損與體質調整期。

市場人士分析,過去餐飲股常被拿來看展店題材,展店快、品牌多,就容易帶動市場想像;但這兩年缺工、租金、裝潢與食材成本墊高,新店若不能快速達到經濟規模,反而會拖累獲利,餐飲股已從「比速度」進入「比體質」的階段。

八方雲集就是獲利分流下的代表。董事長林欣怡日前在股東會上表示,2025年是集團海內外規模擴張與獲利品質同步推進的一年,EPS成長幅度明顯高於營收成長,正是規模經濟發揮效果的展現。八方在台灣靠鍋貼、水餃、梁社漢排骨等高頻外食需求,美國市場也逐步累積店數,讓海外布局開始反映在合併財報上。

豆府則走出另一種穩健模式。豆府在股東會上指出,去年透過品牌發展與穩健展店推升營運,全年新開11家門市,總店數達99家,涓豆腐、北村豆腐家、韓姜熙的小廚房等主力品牌都維持穩定發展。餐飲業人士分析,豆府的優勢在於品牌定位清楚,展店節奏相對穩,不是快速堆疊品牌數量,而是把已驗證的品牌逐步擴大。

瓦城還有故事 但市場要看數字

瓦城曾是台灣餐飲股高成長代表,2012年以每股220元掛牌上櫃,當時市場把它視為可與王品對照的連鎖餐飲股。從EPS來看,瓦城在2017年至2020年間多數年度每股賺逾14元,2020年更達15.95元,展現標準化展店與泰式料理品牌的獲利能力。

但近年瓦城獲利明顯下滑,2023年EPS一度回升至12.37元,2024年降至9.01元,2025年再降至6.76元。股價表現也不若過去亮眼,近期股價遠低於掛牌價,雖然這樣比較未還原歷年除權息,不能直接等同投資報酬率,但仍反映市場對瓦城成長性的期待,已不如掛牌初期熱烈。

瓦城的問題不是沒有營收,也不是沒有成長故事。公司2025年合併營收仍創歷史新高,但獲利受到營運成本上升,以及全球研發中心、美國市場布局等策略性投資影響;瓦城方面也強調,這些投資是為了提升供應鏈效率、產品標準化能力與海外展店速度。

業界人士觀察,瓦城現在處於典型的「投資期壓抑獲利」階段。若全球研發中心與美國展店能提高海外複製效率,瓦城仍可能重回成長軌道;但若海外布局短期仍看不到獲利貢獻,市場就會更重視EPS下滑的事實,而不是海外故事本身。

築間虧損警訊 火鍋市場比想像擁擠

築間則是更慘烈的案例。2022年、2023年,築間EPS仍分別達8.74元、8.61元,當時還是高成長火鍋股;但2024年降至4.06元,2025年轉為每股虧損6.9元。短短幾年,築間從展店成長故事,變成虧損整理題材。

董事長林楷傑先前受訪時坦言,公司過去走了不少彎路,未來不再自創品牌,策略將改為與優秀廚師合作發展新品牌,或引進海外已被市場驗證的成熟品牌;他也提到,接下來會關閉表現不佳門市,並將體質較差的門市轉換成更好的品牌。

市場人士分析,築間虧損不只是景氣問題,而是展店速度、品牌試錯與單店效率沒有完全跟上。火鍋市場看似剛需,但競爭對手不只是上市櫃同業,還包括各地小型火鍋店、平價鍋物與吃到飽品牌;當消費者選擇變多,品牌若沒有明確差異化,就容易陷入價格、食材與裝潢競爭。

整體來看,餐飲股已不再是同一個族群一起漲。王品、八方、豆府的共同點,是已經找到相對清楚的獲利公式;瓦城與築間則分別站在轉折點,一個要證明海外與研發中心投資能帶回獲利,一個要證明體質調整後仍能回到成長軌道。對餐飲業來說,過去比的是誰能把店開出去,接下來比的,則是誰能把店開得久、開得穩,並且把品牌真正變成EPS。