家樂福正式換牌萬家福,超市改名樂家康,表面上是統一接手後的品牌重塑,但在好市多、全聯、愛買各自調整戰略之際,這場改名也揭開台灣量販業新一輪變形戰。過去量販店靠大坪數、低價格、大包裝吸客,如今市場開始變形,好市多靠會員制守住高客單價,全聯把大潤發改造成大全聯,統一準備把萬家福納入全通路零售版圖,愛買則押注生鮮熟食與遠東集團資源,尋找小型量販的生存空間。

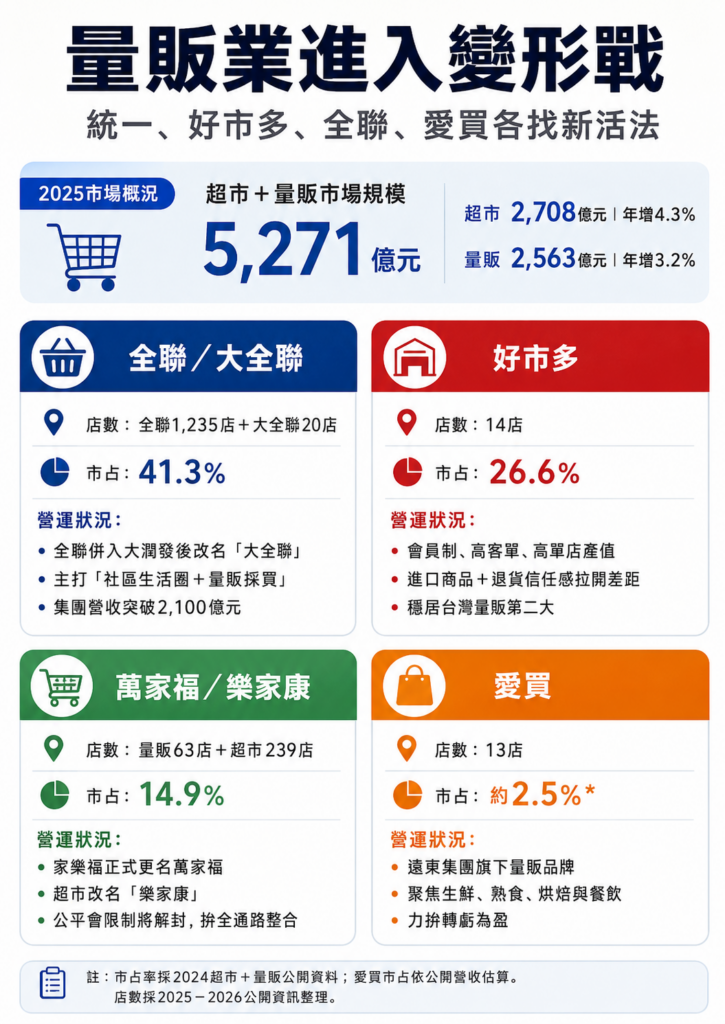

台灣零售業整體成長已經放緩,但民生採買通路仍相對穩健。2025年零售業整體轉為年減0.2%,但超級市場營業額仍年增4.3%至2,708億元,量販店也年增3.2%至2,563億元,兩者表現都優於零售業整體。

這組數字顯示,量販與超市並非沒有需求,只是在市場成熟、競爭加劇下,業者不能再只靠大坪數與低價促銷吸客。業界人士觀察,現在量販店要爭取的,不只是消費者「一次買齊」,而是能不能透過會員、熟食生鮮、物流配送與集團資源,讓消費者有更多理由走進門市。

大者恆大 量販不再只拚賣場大小

從市占結構來看,市場集中度正在快速提高。未來流通研究所統計,2024年台灣超市與量販業規模達5,082億元、年增5.4%;全聯加計大潤發營業額突破2,100億元,市占率達41.3%,好市多以26.6%居次,家樂福約14.9%,前三大合計市占率達82.8%,成為零售業中集中度最高的業態之一。

這組數字說明,量販業的問題在於中小型與傳統量販越來越難單打獨鬥,大型業者透過併購、會員、供應鏈與物流掌握規模優勢,競爭門檻越墊越高,過去消費者可能只在意哪一家離家近、哪一家促銷便宜,現在量販店背後站的是不同集團,拚的是整個生活消費生態系。

好市多是最典型的異類,它不是靠密集展店,也不是靠社區型補貨取勝,而是靠會員制、大包裝、進口商品、退貨信任與商品差異化,讓消費者願意專程前往。

好市多亞太區總裁張嗣漢過去接受媒體專訪時就提到,當年好市多剛進台灣時,會員年費與大包裝文化都不被看好,甚至有供應商聽到牛奶要做3.6公升大瓶裝時相當驚訝;但多年後,好市多靠會員續卡率與商品力證明,台灣消費者並非不接受倉儲量販,而是要有足夠清楚的價值感。也因此,好市多證明的是量販店必須有清楚的消費理由,它賣的不只是大包裝,而是讓消費者覺得「值得跑一趟」。

」複合據點,結合美食、購物、居家與休閒,打造全方位生活場景-1024x768.jpg)

大全聯、萬家福上線 集團戰正式開打

另一邊,全聯併入大潤發後,選擇把量販帶入超市邏輯。全聯宣布大潤發將改為「大全聯」時,定位並非單純延續量販店,而是要轉型為社區中心,打造「一站購足的社區百貨」,同時維持量販、超市兩種業態操作。

這代表全聯不是要把大潤發改造成另一個好市多,而是把量販店變成全聯生活網的一部分。全聯過去的優勢是高頻、社區、會員與生鮮補貨;大潤發則補上大型賣場、停車空間與週末採買場景,若大全聯成功,量販店不再只是「大型賣場」,而會成為全聯從日常補貨延伸到家庭大採買的節點。

統一所面臨的則是另一種狀況。目前萬家福官網已把量販、樂家康超市、線上購物、家速配與APP放在同一個架構下,萬家福量販主打生鮮、熟食烘焙、日用品、家電與進口商品,樂家康超市則從社區生活圈出發,回應每日採買與就近補貨需求,這顯示統一並不只想替家樂福換招牌,而是要重新包裝量販、超市與線上服務,讓它接上統一集團既有零售版圖。

更關鍵的是,統一併購家樂福後,過去三年仍受到公平會附加負擔限制。公平會當年要求,結合實施次日起三年內,家福公司與統一超商不得向個別供貨商協商共同採購,統一超商持股、董事席次與經理人安排也受到限制。隨著萬家福換牌上線,這道「緊箍咒」也進入屆滿倒數,統一接下來能否啟動採購、會員、物流、自有品牌與7-ELEVEN體系的整合,才是萬家福真正的壓力測試。

愛買押注「吃」 小型量販拚轉身

遠東集團旗下愛買則有自己的經營邏輯。愛買營運長姚偉昱今年談轉型時指出,愛買雖然只有13家店,但具備「小車好轉身」的靈活優勢;他也觀察,量販店已從過去「來量販順便吃飯」,變成「來吃飯順便逛量販」,因此愛買將深化母公司資源整合並聚焦「吃」的競爭力,力拚扭虧為盈。

這也讓台灣量販業的分化更清楚,好市多靠會員信任讓消費者專程採買,全聯用大全聯把量販納入社區生活圈,統一準備把萬家福接上全通路平台,愛買則押注生鮮、熟食、烘焙與餐飲體驗,試圖用「吃」創造來客理由。量販店已不再只是大賣場,而是各大零售集團爭奪家庭餐桌、日常補貨、會員數據與生活場景的入口。