5月報稅季即將到來,今年是租金支出改列「特別扣除額」的第二年,針對去年度(114年度)的租金支出,每戶最高可列報18萬元的扣除額,無疑是租屋族省荷包的一大福音,為了讓民眾順利申報,以下整理出最新的報稅資格、準備文件與計算攻略。

誰能申請?申報資格與「排富條款」看過來

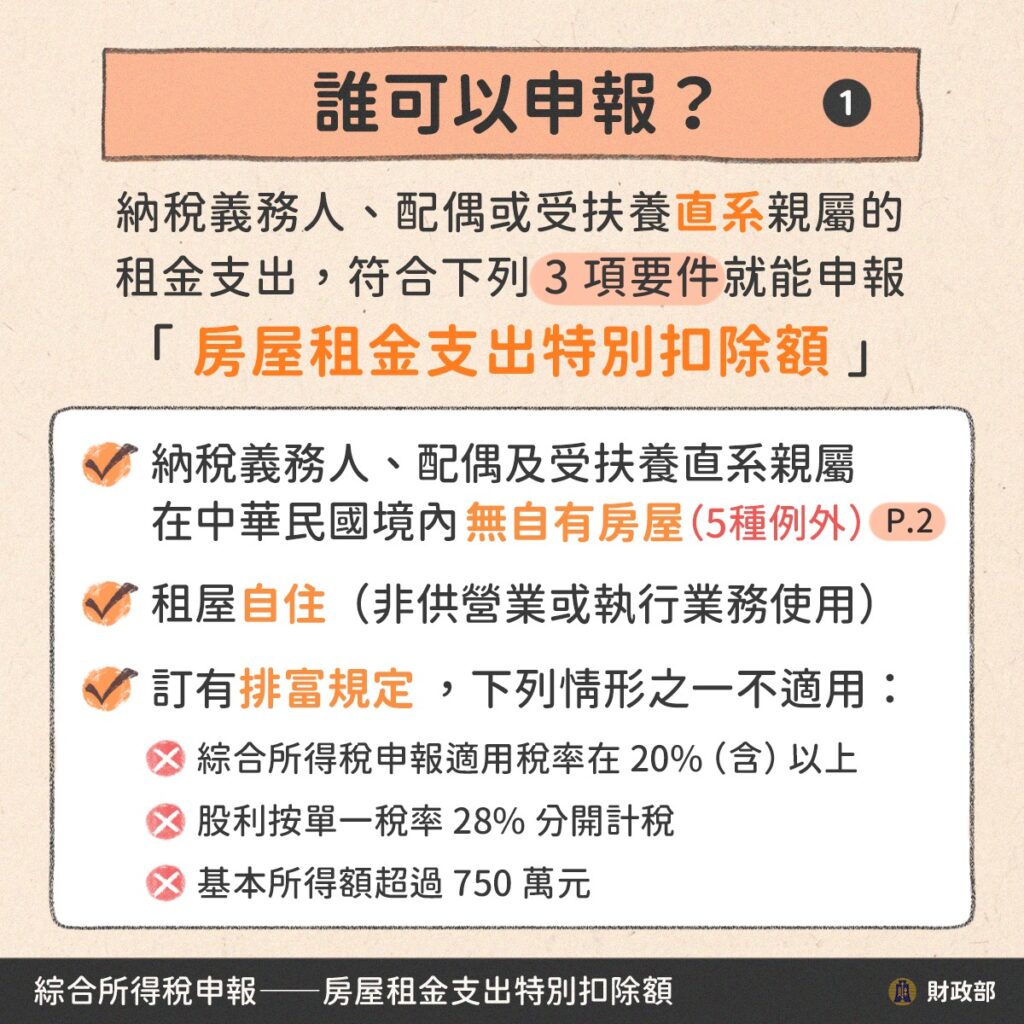

要適用租金支出特別扣除額,基本條件為納稅義務人、配偶或受扶養的直系親屬,在國內有承租房屋供自住,且不可作為營業或執行業務使用。

不過,這項政策設有「排富條款」,若符合特定高收入條件便無法適用,包含綜合所得稅率達20%(114年所得淨額133萬以上)、股利採28%分離課稅,或是基本所得額超過750萬元者,皆被排除在外。

此外,若報稅人本人、配偶或受扶養直系親屬名下於國內持有房屋,原則上也無法申報這項扣除額。

有房族別灰心 符合「5大例外」照樣能抵稅

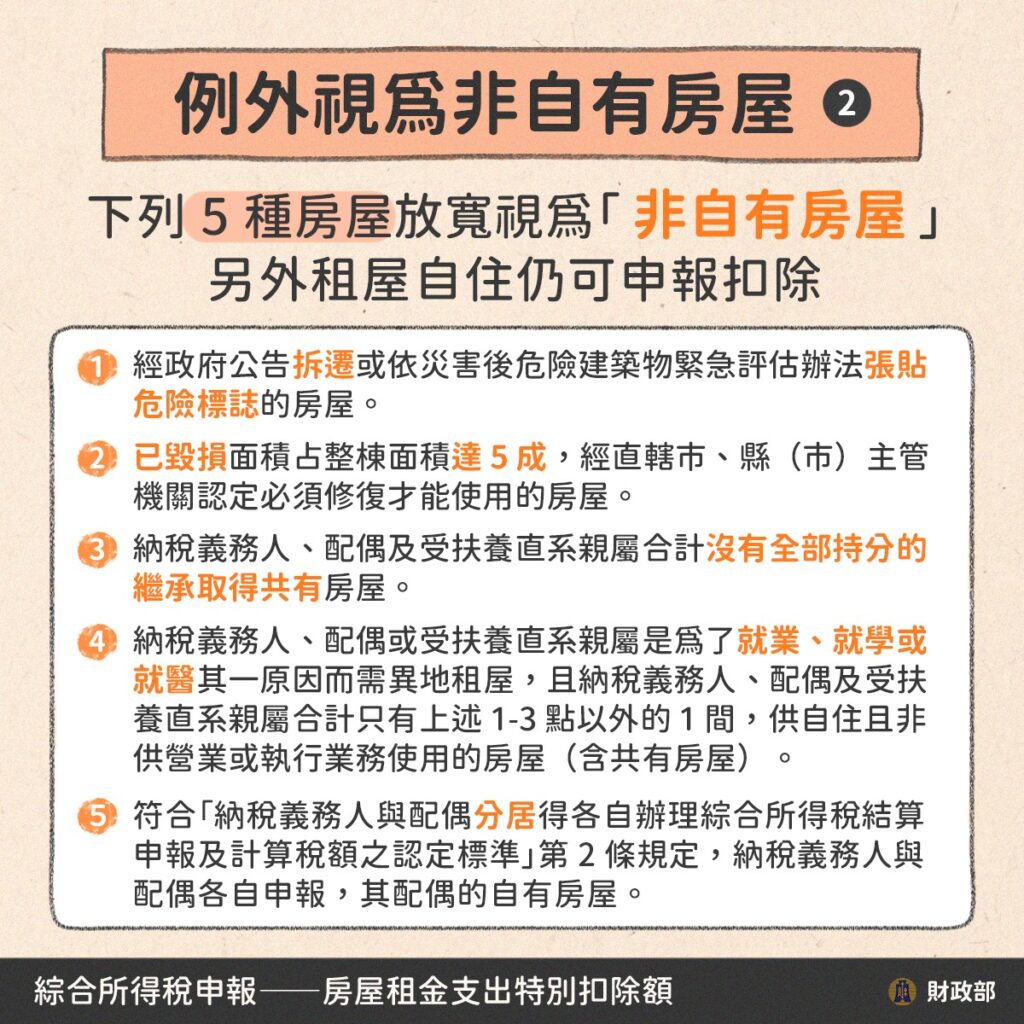

雖然有房族原則上不能申報,但考量到實際生活狀況,法規放寬了五種例外情形。若符合以下情況並附上相關證明,即使名下有房依然可申報:

- 經政府公告拆遷或依災害後危險建築物緊急評估辦法張貼危險標誌的房屋

- 已毀損面積占整棟面積達5成,經直轄市、縣(市)主管機關認定必須修復才能使用的房屋

- 納稅義務人、配偶及受扶養直系親屬合計沒有全部持分的繼承取得共有房屋

- 納稅義務人、配偶及受扶養直系親屬是為了就業、就學或就醫其一原因而需異地租屋,且納稅義務人、配偶及受扶養直系親屬合計只有上述1至3點以外的1間,供自住且非營業或執行業務使用的房屋(含共有房屋)

- 符合「納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額支認定標準」第2條規定,納稅義務人與配偶各自申報,其配偶自有房屋

領過租屋補助還能報嗎?計算公式大公開

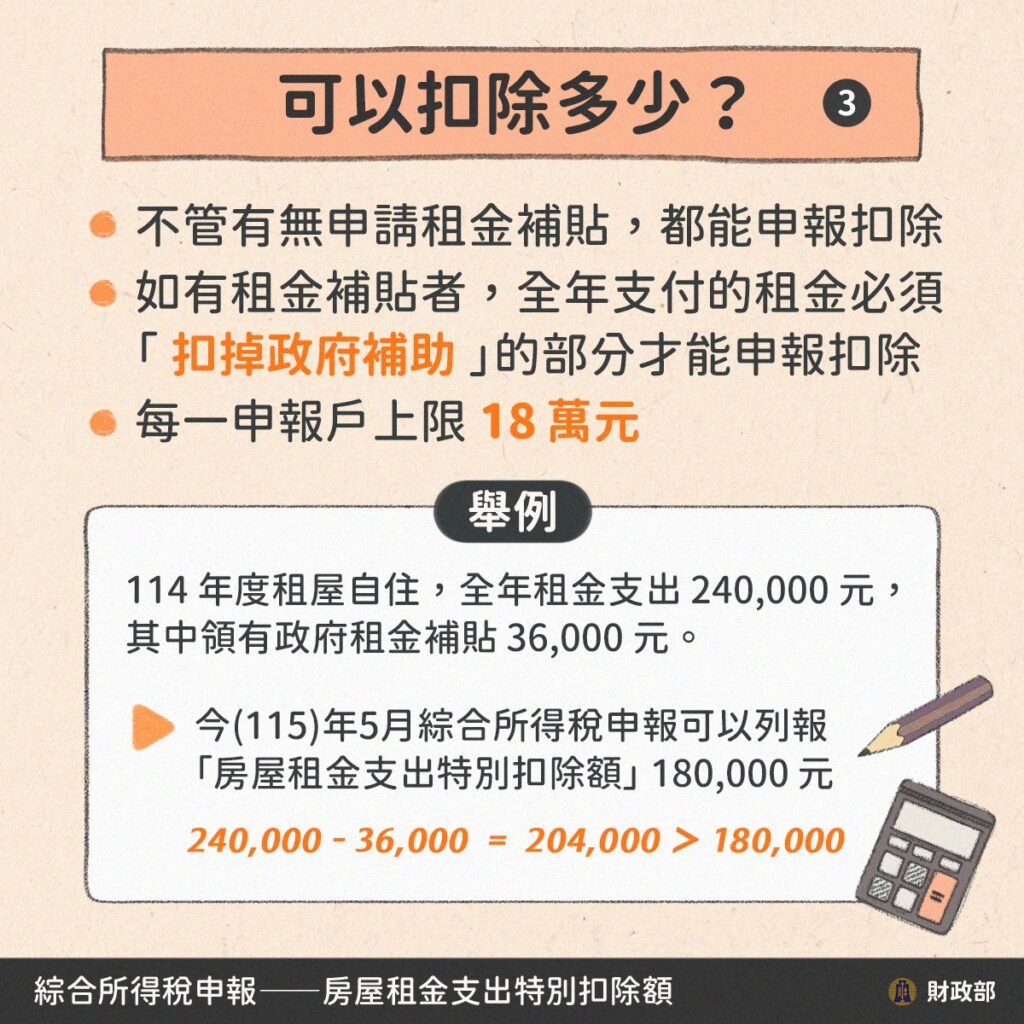

許多人好奇領了補貼還能不能報稅?答案是「不管有沒有申請過政府租金補貼,都可以申報抵稅」。

計算公式非常簡單,即為「實際發生租金金額 - 政府補助金額」,系統會以每一申報戶最高上限18萬元來計算,如果算出的金額不到18萬,就按實際金額抵扣;如果超過,最高就是扣除18萬。

舉例來說,若114年度全年租金共付了24萬元,期間領取租金補貼3萬6千元。兩者相減後為20萬4千元,因為超過了上限,所以最終可列報的扣除額就是18萬元。

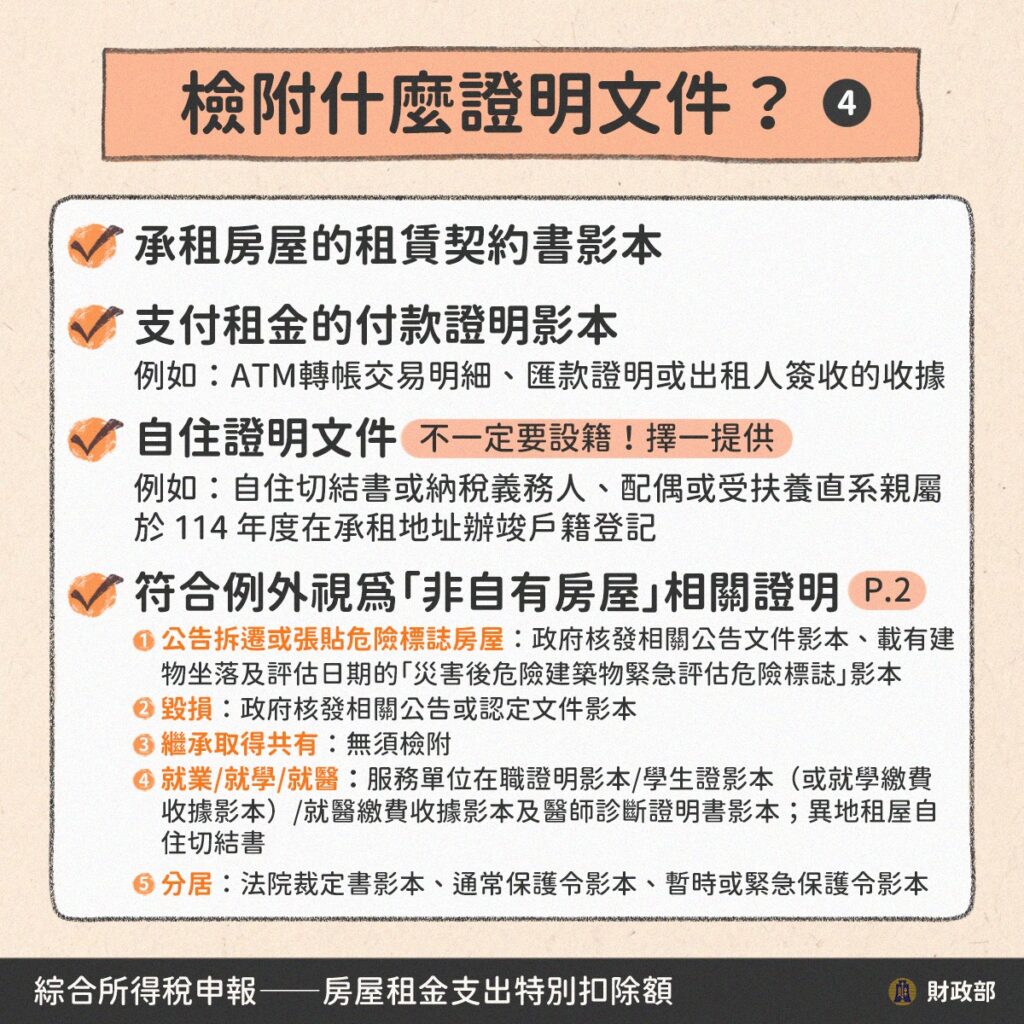

申報必備!「3大證明文件」缺一不可

為了順利完成申報手續,請務必提早備妥以下三份關鍵資料:

- 租賃契約書:需附上申報年度(114年1月1日至114年12月31日)內的所有租約影本,若有換約或搬家產生多份契約,需全數附上。

- 支付租金證明:如 ATM轉帳交易明細、匯款證明,或是房東簽收的收據影本(擇一提供即可)。

- 自住證明文件:如果戶籍有遷入租屋處,提供設籍證明即可;若戶籍未遷入,則須提供「自住切結書」來證明確實有自住事實,格式請向當地稅務機關確認。

房東說不能報稅?

不少租客擔心房東不同意報稅而引發糾紛,但其實「報稅是權利,納稅是義務」。

崔媽媽基金會指出,依據「住宅租賃定型化契約應記載及不得記載事項」,房東不得禁止租客申報租賃費用支出。若租約上約定「禁止房客報稅」或「稅務轉嫁」相關規定,該規定無效。只要符合資格,租客都能勇敢捍衛自身權益。

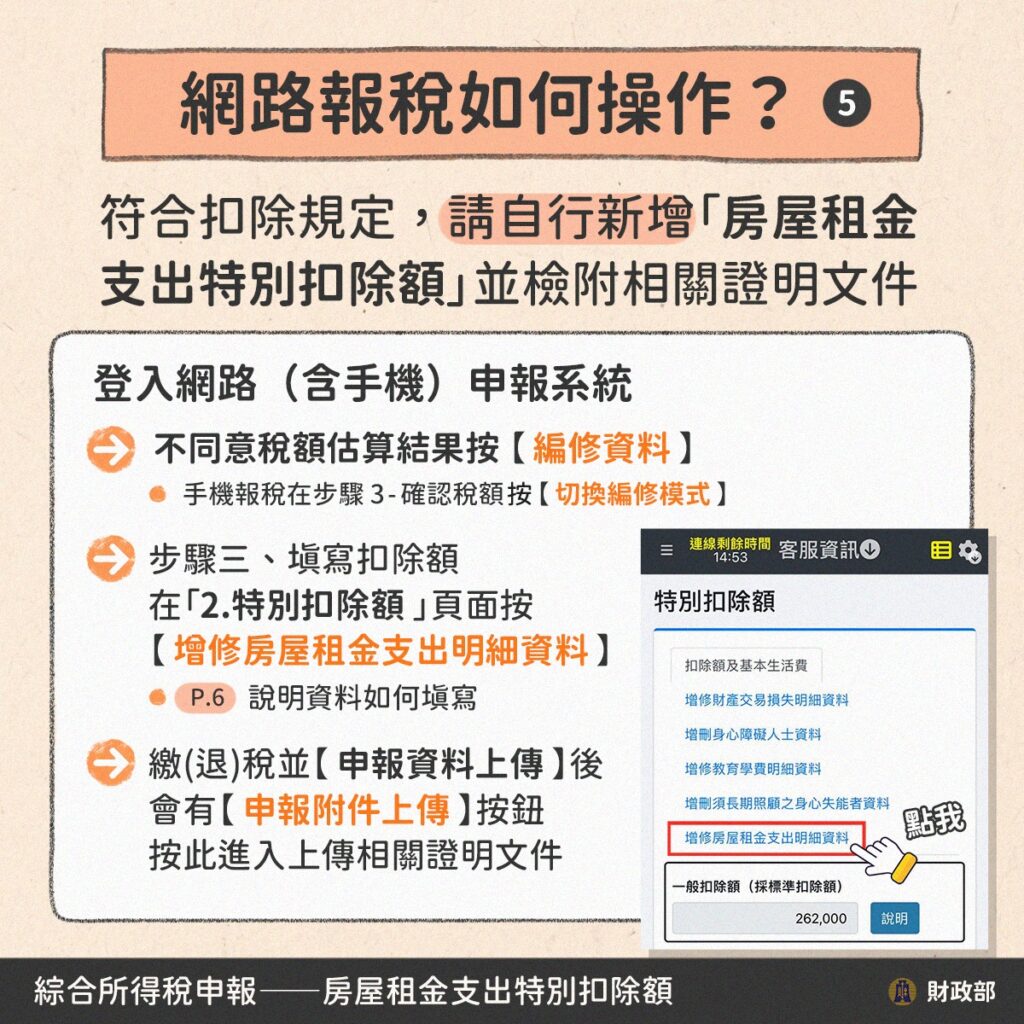

網路申報超簡單!操作步驟一次看

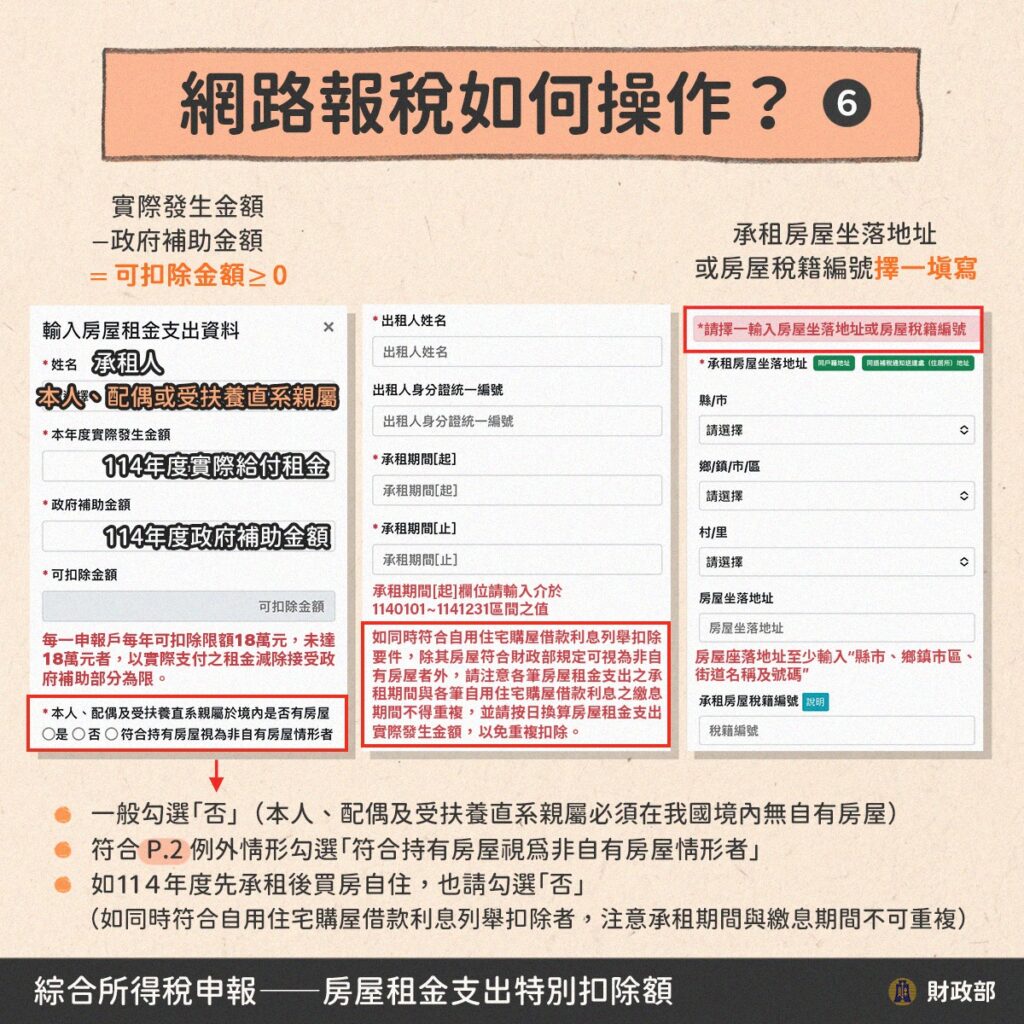

使用網路系統(含手機)報稅相當便捷,登入後在系統左側欄位找到「特別扣除額」,接著點選「增修房屋租金支出明細資料」。

進入頁面後,依序輸入出租人的身分證字號、租賃期間、房屋坐落地址,以及實際給付租金和政府補助金額,系統便會自動帶出可扣除金額,幫助你輕鬆完成申報。

若在申報過程中遇到任何個案疑問,也可於上班時間撥打國稅局免付費專線0800-000-321進行業務諮詢。