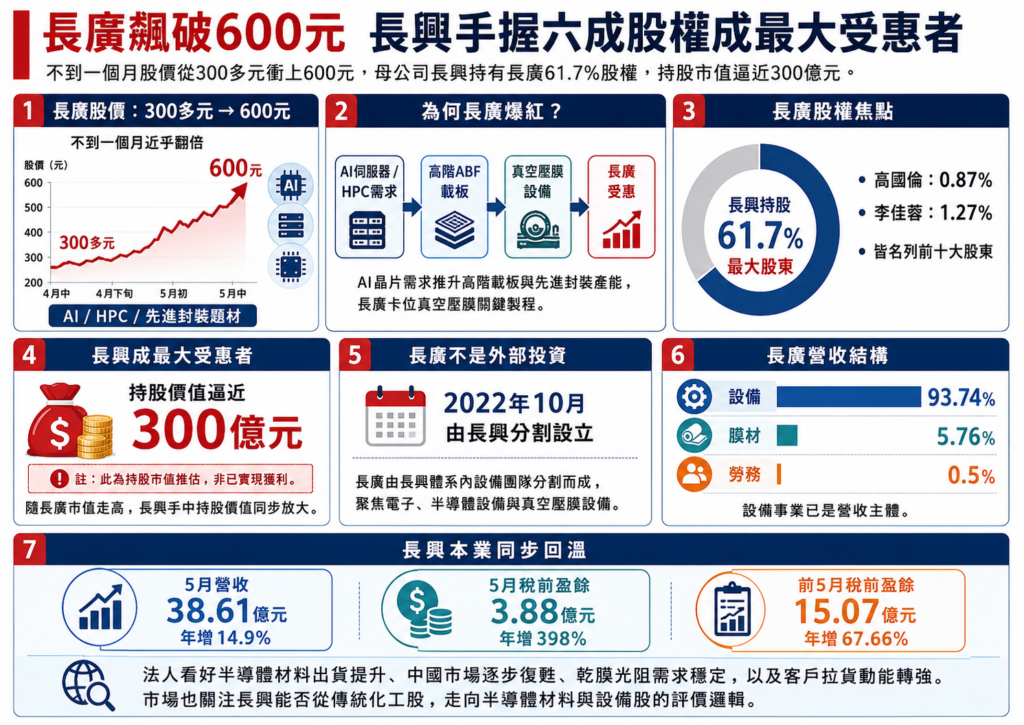

長廣精機近期搭上AI、高效能運算與先進封裝題材,成為市場追逐焦點,不到一個月時間,股價從300多元飆漲至600元,若要問這波行情背後誰最受惠,答案是母公司長興材料。這家成立超過60年的老牌化工廠,手中仍握有長廣逾六成股權,隨著長廣市值水漲船高,長興手中這筆從內部孵出的轉投資價值,也跟著被市場重新計算。

長廣股價衝高 長興手中持股成焦點

近期法人報告開始密集點名老牌化工廠長興。長興過去給市場的印象,是一家從合成樹脂、塗料材料一路做到乾膜光阻的老牌材料廠;但這家公司不只賣材料,手上還藏著一塊搭上AI與先進封裝浪潮的設備事業,那就是近期股價急漲的長廣。

長廣之所以受到關注,來自AI伺服器、高效能運算與先進封裝需求延燒,過去兩、三個禮拜,長廣股價從300多元一路衝上600元,幾乎翻倍的漲勢,讓這家過去藏在長興體系裡的設備廠,突然站上市場聚光燈,原因在於,AI晶片需求推升高階ABF載板與先進封裝產能,而長廣的真空壓膜設備,正是相關製程不可或缺的一環。

法人預估,長廣真空壓膜機卡位高階ABF載板製程,受惠載板規格朝大尺寸、高層數演進,設備出貨可望逐季提升。這也讓市場把目光轉向它背後的母公司長興。

手握61.7%股權 長興成最大受惠者

根據長廣最新股東資料,長興持有長廣61.7%股權,是長廣最大股東;長興董事長高國倫與夫人李佳蓉也分別持股0.87%、1.27%,二人皆名列前十大股東之一。

隨著長廣股價走高,長興手上的持股市值同步放大。市場人士估算:「若以近期長廣市值換算,長興持股價值已逼近300億元;不過,這不是長興已實現獲利,而是持股市值與潛在資產價值。只要長興沒有處分長廣股票,這筆錢就不會直接變成現金流入,但它代表的是,市場過去對長興集團價值可能低估。」

不是外部投資 長廣原本就是長興養大的小金雞

事實上,長廣與長興的關係,並不是長興在外面買進一家AI設備公司。長廣是在2022年10月由長興分割設立,主力業務聚焦電子、半導體設備及電子零組件的製造、安裝與銷售,尤其是真空壓膜設備。

這個分割動作,等於把原本放在長興體系內的設備團隊,單獨拉出來成為一家專攻半導體與電子製程設備的平台。根據年報,長廣去年度營收中,設備占比高達93.74%,膜材占5.76%,勞務占0.5%,營收結構已經明確指向設備事業。

從長興的角度來看,長廣不是一筆短線投資,而是從材料本業往下游製程設備延伸的成果。長興過去靠合成樹脂、塗料材料與乾膜光阻打底,近年再把真空壓膜設備推向ABF載板、IC載板與先進封裝應用;長廣上市後,這塊原本藏在集團內的設備事業,也開始以獨立公司身分接受市場檢驗。

本業跟著回溫 半導體材料成第二把火

而長興這波被法人重新點名,並不只靠長廣股價題材撐場,本業回溫,是另一個讓市場願意重新看待它的原因。

法人報告指出,長興5月營收38.61億元、年增14.9%,稅前盈餘3.88億元、年增398%,累計前5月稅前盈餘15.07億元、年增67.66%,已優於先前預估,主要來自半導體材料出貨提升、中國市場逐步復甦、乾膜光阻需求穩定,以及客戶拉貨動能轉強。

對長興來說,這些數字的意義在於,電子材料與半導體材料的比重正在提高。過去外界看長興,最先想到的是樹脂景氣與原料成本變化;但現在法人報告開始把長興與WMCM、半導體封裝材料、乾膜光阻與長廣設備貢獻放在一起討論,代表它的評價邏輯正在改變。

長興年報也已把半導體封裝材料、高階製程設備及AI應用相關材料列為未來發展重點。換言之,長廣不是孤立的題材,而是長興近年從化工材料往半導體材料、設備端延伸的其中一環。

長廣放量在後 長興能否改寫化工股身分

接下來,市場會看的不只是長廣股價能不能續強,而是這家公司能否把訂單轉成實際獲利。

法人預期,長廣受惠高階ABF載板與先進封裝需求,設備出貨將逐季提升;同時,長興下半年半導體材料產品組合若持續優化,WMCM放量更明顯,本業獲利也有機會進一步改善。這讓長興的成長故事不再只是「持有一檔飆股」,而是母公司本業與子公司設備事業同步踩上半導體供應鏈升級。

不過,股價題材走得快,基本面仍要時間驗證。長廣股價短期急漲,已讓長興帳上持股價值放大,但這筆價值能否轉化為長興股東真正享有的成果,仍取決於兩件事:一是長廣後續出貨與獲利能否跟上期待;二是長興本業能否持續擺脫傳統化工景氣循環,讓半導體材料占比真正拉高。

短線來看,長興受惠的是長廣市值飆升;長線來看,市場真正要檢驗的是,這家60年材料老廠,能不能擺脫傳統化工股框架,走向半導體材料與設備股的評價邏輯。