「86億元買一個沒有經營權的二股東位置,林鴻南是不是買貴了?」這是台北101股權標售案開標當下,許多市場人士的第一反應。然而,若仔細拆解宏泰集團的如意算盤,這位素有「精算大師」之稱的地產首富,其實做了一筆好生意。

本報調查,宏泰集團此次以每股38.72元、總價約86億元全數拿下中聯信託持股,著眼的是台北101驚人的「含金量」。翻開台北101最新財報,這棟曾經的賠錢貨,如今已變身為每年穩定貢獻數億元現金的超級印鈔機。

擠下台中新光三越 奪回「全台百貨店王」寶座

林鴻南敢於重押的底氣,來自於台北101強悍的本業表現。過去幾年受惠於國際精品漲價紅利、高端觀光客回流,以及高樓層改裝效益顯現,台北101的營運績效勢如破竹。

根據最新統計,台北101購物中心去年(2025年)營收衝破240億元大關,更具指標意義的是,它成功擠下了長年霸榜的「台中新光三越」與「台中大遠百」,奪下「全台百貨單店業績王」寶座。對於新股東宏泰集團而言,買下的不只是一棟樓,而是台灣零售業最頂端的流量與金流。

殖利率破4% 坐領3.5億「最狂現金流」

既然是「店王」,回饋給股東的紅包自然不手軟。儘管台北101去年經會計師查核之完整財報尚未出爐,但根據已知數據,去年營收已衝破240億元大關,創下歷史新高。

若採取最保守的標準,以2024年的現金股利1.57元作為估算,宏泰集團此次得標的2.22億股,預計今年夏天至少能穩穩坐收約3.49億元的現金股利。

市場分析,既然2025年營收表現優於2024年,今年的配息能力只會高、不會低。若以得標價38.72元為分母,且假設股利維持1.57元水準,這筆投資的現金殖利率已達4.05%。在美國聯準會啟動降息循環、銀行定存利率看跌的當下,能在大台北最精華的信義區,買到一檔殖利率「保底4%」、且資產具備增值潛力的標的,這無疑是壽險資金夢寐以求的「避風港」。

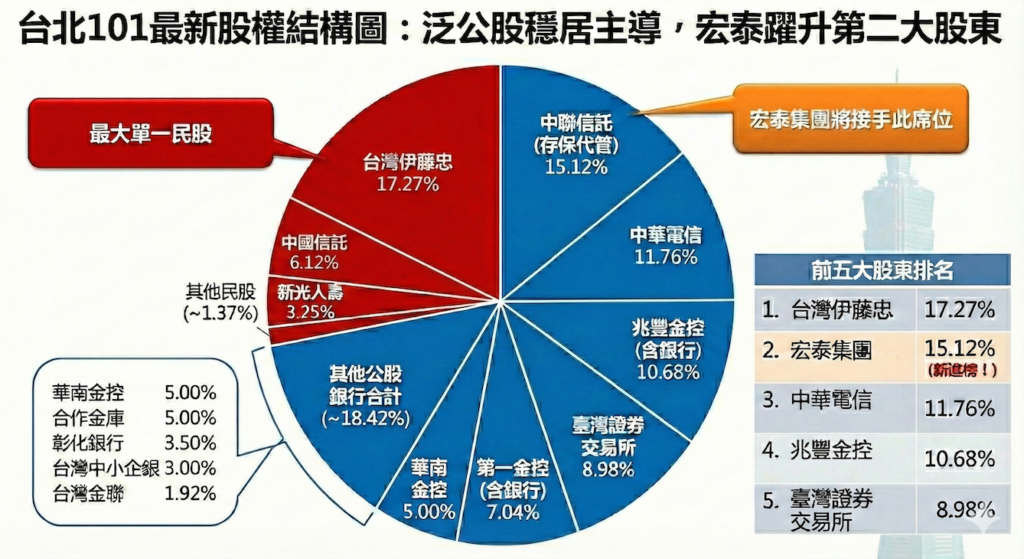

僅次於伊藤忠 躍升第二大民股

隨著這筆交易底定,台北101的股權結構也將迎來變動。根據目前最新的股權結構圖,泛公股陣營包括中華電信(11.764%)、兆豐金控(10.679%)、第一金控(7.041%)以及台灣證交所(8.984%)等,合計持股超過70%,經營權穩如泰山。

而在民股部分,隨著中聯信託場,宏泰集團全面承接這批股權後,持股比例將高達15.116%。這意味著,宏泰不僅超越中華電信與證交所,更緊追在最大單一民股股東台灣伊藤忠投資公司(17.274%)之後,成為台北101舉足輕重的第二大民股股東。據了解,依照目前的持股實力,宏泰集團未來在董事會改選中,預計可穩拿2席董事席次,雖無法撼動公股主導地位,但已足夠讓林鴻南深入決策核心。

證交所曾傳「救場」 反證林鴻南精準眼光

市場人士指出,其實在開標前夕,業界氛圍並不如結果般樂觀。由於38.7元的底價被普遍認為偏高,加上缺乏經營主導權,不少潛在買家態度保留,為了避免這樁指標案流標,甚至一度傳出大股東正糟所已備妥銀彈,準備進場投標約1%股權以確保跨過門檻。

沒想到一向精打細算的林鴻南,不出手則已,一出手便展現了「全數鯨吞」的氣魄。這不僅粉碎了原本看衰的流言,更證明在精算大師眼中,台北101的長期價值,遠遠超過那0.02元的溢價。