Grab收購foodpanda台灣業務案進入公平會審查後,外界關注焦點不再只是買方出價或交易條件,而是這樁交易若成,台灣外送市場是否還能維持真正競爭。根據資策會最新研究報告,將Grab的適格性加權總分列為47分,其中最受關注的,不只是Grab本身條件,而是Uber同時牽動買方、賣方與市場競爭者,讓這樁併購案變得更複雜。

距離公平會2024年12月25日否准Uber Eats收購foodpanda案,約1年半後,Grab案在7月1日正式立案。針對相關情事,近期資策會也發布最新報告,將Grab放在5家可能進入或擴大布局外送市場的企業中比較,最後排在末位,與第四名ShopeeFood相差10.6分,與第一名統一foodomo相差近30分。

5個累積劣勢 Grab為何敬陪末座

報告指出,Grab的劣勢主要集中在5個面向。首先,Grab若接手foodpanda,是透過整併既有業者進入市場,而不是新增一個外送競爭者;其次,Grab在台灣尚無自有公司登記主體,未來營運責任、資料管理與主管機關監理,都需要進一步釐清。

第三,Grab過去在技術合作與跨境資料治理上曾引發外界疑慮。Grab曾與華為花瓣地圖簽訂合作備忘錄,雖然Grab在5月20日聲明合作不涵蓋台灣,雲端服務也以AWS為首選,但報告仍將其列為需要被檢視的結構性疑慮。

第四,Grab對台灣的在地投資承諾相對不足;第五,Grab缺乏像電商平台協助中小企業拓銷的模式。也就是說,若Grab只是接手foodpanda既有市場,而沒有提出更清楚的投資、就業、資料治理與商家扶植計畫,公平會在審查時,恐怕很難只用「換一個買方」來理解這樁交易。

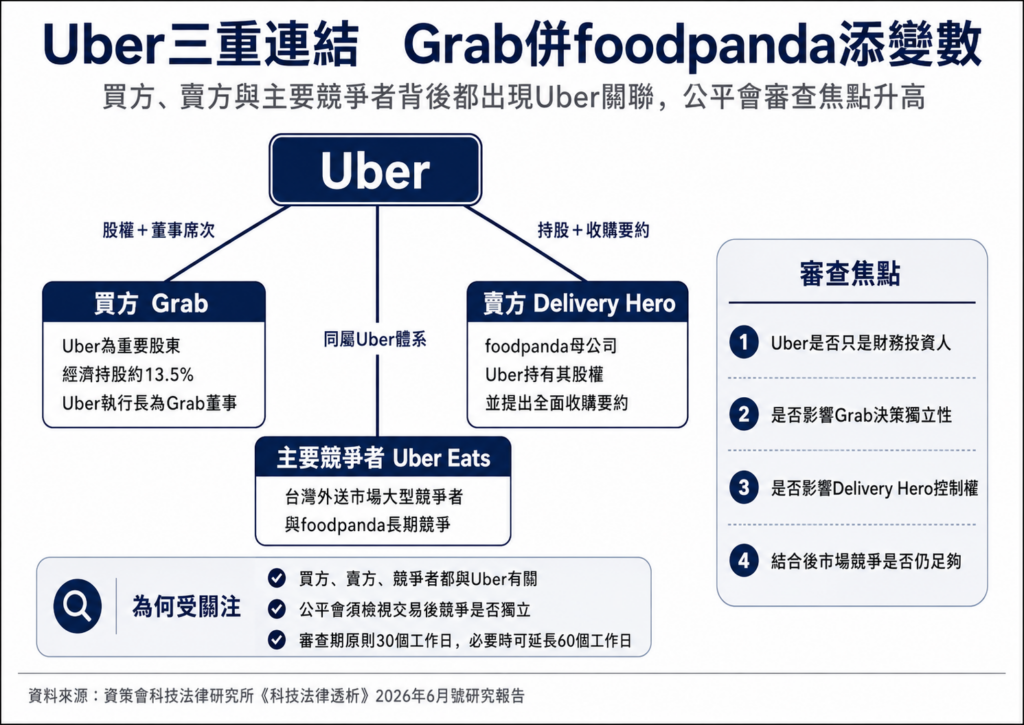

Uber三重連結 競爭疑慮浮現

資策會報告也指出,相較於一般外資併購案,Grab案最敏感之處,在於Uber同時出現在三個位置。

第一,Uber是Grab的重要股東。依Grab公開資料,Uber持有Grab一定比例股權,且Uber執行長Dara Khosrowshahi也擔任Grab董事,即便Uber不是Grab的實際控制者,股權與董事席次仍會成為公平會檢視的重點。

第二,Uber也與賣方Delivery Hero有關。Delivery Hero是foodpanda母公司,Uber近年持續增持Delivery Hero股權,並提出全面收購要約,這使得交易結構出現一個特殊情況:買方Grab背後有Uber持股,賣方Delivery Hero也可能受到Uber影響。

第三,Uber Eats本身又是台灣外送市場目前最主要的大型競爭者。換句話說,若Grab接手foodpanda後,台灣市場表面上仍有兩大平台,但其中一方與Uber存在股權、人事或投資關係,公平會就必須判斷,這樣的競爭是否足夠獨立。

東吳大學法律系副教授余啟民分析,這次公平會面對的問題,與去年否准Uber Eats收購foodpanda案有高度延續性,「只是這一次,Uber的角色從買方,變成買方的股東、賣方可能的收購者,以及市場主要競爭者。若最後形成『同一控制者同時為買方重大股東與賣方控制權人』之特殊結構,將對外送市場造成影響。」

前案邏輯能否延續 成審查關鍵

事實上,公平會去年否決Uber Eats收購foodpanda時,核心理由就是擔心兩大外送平台合併後,市場競爭大幅減少。如今買方換成Grab,但若Uber與買方、賣方及主要競爭者之間都有連結,公平會勢必得重新檢視,交易完成後,台灣外送市場是否仍有足夠競爭壓力。

資策會報告也建議,公平會可要求Grab提交三項文件,包括章程與股東協議中Uber是否具有否決權、Uber在Grab董事會的投票紀錄,以及Uber持有Delivery Hero的具體投資協議。這些資料將有助於判斷Uber在Grab與Delivery Hero之間,到底只是財務投資人,還是可能對交易與市場競爭產生實質影響。

此外,Delivery Hero本身也正處於治理變動期,其創辦人兼執行長Niklas Ostberg已公告將於2027年3月31日前卸任,公司進入接班過渡;部分活躍股東也曾對出售foodpanda台灣業務表達不同看法。這些變化,都可能成為公平會審查時必須納入的動態事實。

公平會受理結合申報後,原則上應於30個工作日內完成審查,必要時可再延長60個工作日。對Grab來說,接下來除了說明收購後的營運規劃,也必須釐清Uber在股權、董事會與相關投資關係中的角色,這些問題最後會如何影響公平會判斷,仍待審查結果揭曉。