「如果一方面限制採礦,一方面又在公共工程採購上不設任何條件,市場最後一定會往限制最少的地方走。」面對水泥公會提出的反傾銷稅案,環泥營運長侯智元選擇不再沈默,他攤開產業數據,揭露國內水泥產能不足的現況,並質疑在此時推動反傾銷稅的合理性。當「進口原料」成為大廠常態,「進口成品」卻被貼上傾銷標籤,這背後究竟反映了什麼樣的產業問題?

供給端被層層上鎖 進口成既定現實

「這不只是選擇題,而是生存題。」侯智元坦言,隨著《礦業法》修訂,國內採礦門檻顯著提高,從環評審查到行政流程,時間與成本同步拉長,政策追求環保永續的方向無可厚非,但對企業而言,實際感受到的是供給端的不確定性快速升高。

事實上,台灣西部更早於30年前就禁止採礦,環泥當時也配合政策停止開採,如今成為台灣西岸唯一僅存的老水泥廠。在國內礦源受限下,原料國際化已是不得不面對的現實。侯智元指著海關進出口統計圖表指出:「數據會說話,原料進口早已是產業運作的常態。」

根據數據顯示,光是2024年,國內水泥業者就從日本進口了高達360萬噸的「石灰石」;到2025年前9個月,進口量依然高達266萬噸。侯智元分析,大廠本身也大量仰賴日本進口石灰石來補足缺口,這顯示水泥供應鏈的國際化,並非單一企業的策略選擇,而是資源條件與制度共同形塑的結果。

產能紅燈亮起 反傾銷制度遭質疑

除了原料困境,國內產能與需求的結構性落差,也讓反傾銷稅的正當性受到挑戰。

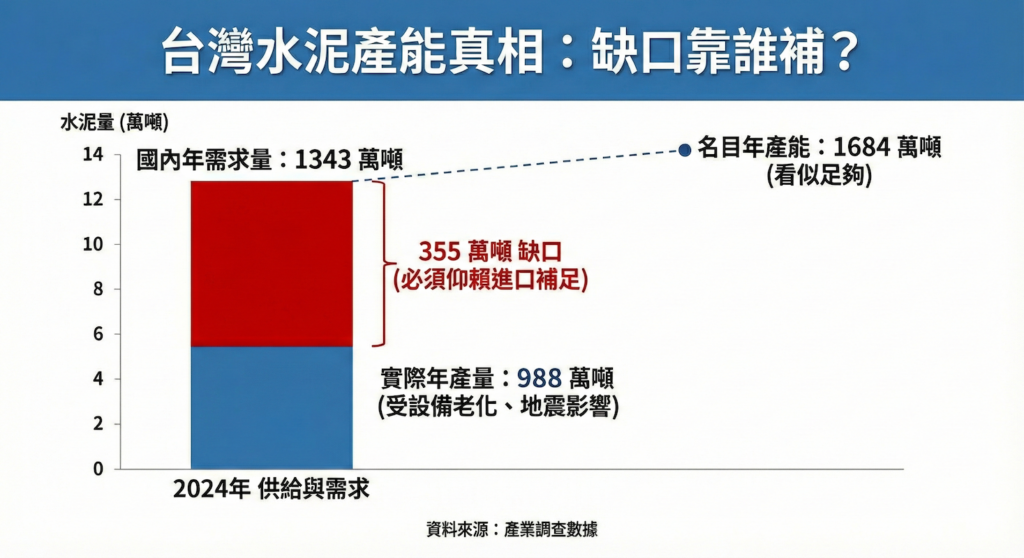

侯智元指出,雖然國內水泥廠名目年產能達1,684萬噸,但受到設備老化、旋窯退役及天災影響,實際產量並未完全反映帳面數字,2024年實際產量僅有988萬噸。他以花蓮403大地震為例,當時多座水泥廠停產,所幸有進口水泥即時補位,才未釀成斷料危機。

針對外界對於進口價格的質疑,一名業界人士指出:「水泥及熟料屬於大宗物資,本來就有它的國際行情。」這些物資的國際價格透明,企業依循全球市場機制採購以補足國內缺口,是單純的商業供需行為,不應被過度解讀為惡意傾銷。

「當原料進口成為常態,成品進口卻被視為必須嚴防的對象,制度矛盾便浮上檯面。」業界人士分析,日本水泥進口量長期占整體市場不到3%,並未造成實質衝擊;且在對越南水泥課徵反傾銷稅後,又迅速啟動對日本的調查。這種在產能不足之際築起的高牆,容易讓外界質疑制度是否被過度使用,甚至偏離了貿易救濟的初衷。

低碳責任未對齊 制度縫隙逼出進口路

更深層的矛盾,在於減碳政策與採購制度的脫鉤。侯智元點出一個結構性盲點:「所謂的石灰石水泥屬於『二元水泥』的一種,市場上亦有高爐水泥可供選擇,但推動上卻面臨法規結構的挑戰。」

「各國對下游混凝土廠的規範不一,例如在日本,混凝土場不能自行添加參料;但在台灣,混凝土場可在法規允許範圍內,自行在混凝土拌合時加入爐石粉、飛灰等原料。」侯智元解釋。

由於台灣法規給予下游混凝土場較高的自由度,混凝土業界對於由水泥廠預先拌合好的「二元水泥」接受度自然較低,尤其是在最新的公共工程施工綱要中,規範混凝土廠採用低碳水泥時,對於其他的參料如爐石粉或飛灰只能「二擇一」,這項規定大大降低了廠商在配比調配上的靈活性,導致低碳水泥在公共工程的應用上困難重重,這才是減碳推動受阻的癥結所在,而非單純的進口問題。

「進口這條路,並非企業刻意選擇的捷徑,而是在制度尚未同步前,被迫走出的求生路。」侯智元表示,水泥減碳政策與下游的公共工程政策無法接軌,產業與政策面的規範應該需要找出最大公約數來尋求最適當的共識。